なぜインボイスがないと相手が損をする?消費税の仕組みを徳島の税理士が図解で解説

「インボイスを発行できないと、取引先が困る」——そう聞いたことはあっても、なぜ相手が困るのか、いまひとつピンとこない方は多いのではないでしょうか。

その理由は、消費税の仕組みにあります。実は、消費税は「預かった分から、支払った分を差し引いて納める」という、少し変わった計算をします。インボイスがないと、この「差し引く」ことができなくなり、本来なら負担しなくてよいはずの消費税を、取引先が納めることになってしまうのです。

この記事では、徳島の税理士が、消費税の仕組みを図解で一つひとつ解説します。仕組みが分かると、インボイスで何が起きているのかが、すっきり理解できるはずです。

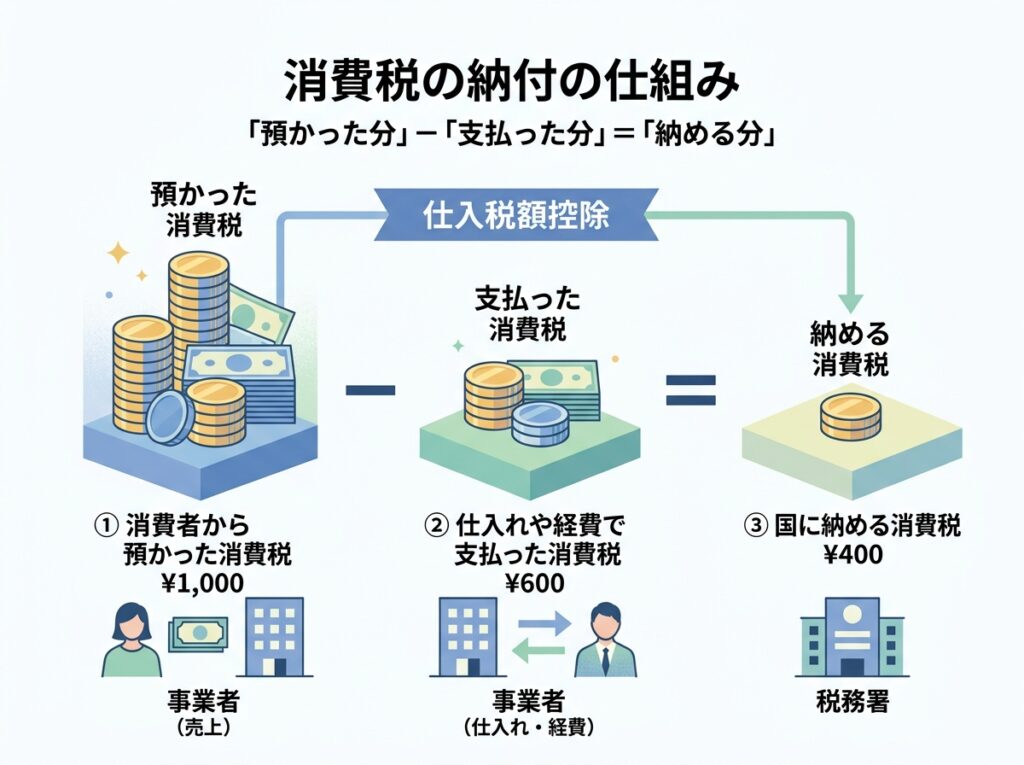

消費税は「預かった分」から「支払った分」を引いて納める

まず、消費税の基本の仕組みから見ていきましょう。

消費税を最終的に負担するのは、商品やサービスを買った消費者です。ですが、消費者が直接、税務署にお金を納めるわけではありません。実際に納税するのは、その流通に関わった事業者たちです。

このとき、事業者は「お客様から預かった消費税」を、そのまま全額納めるわけではありません。自分が仕入れのときに支払った消費税を差し引いて、その差額を納める——これが消費税の基本の計算です。この「差し引く」ことを、仕入税額控除といいます。

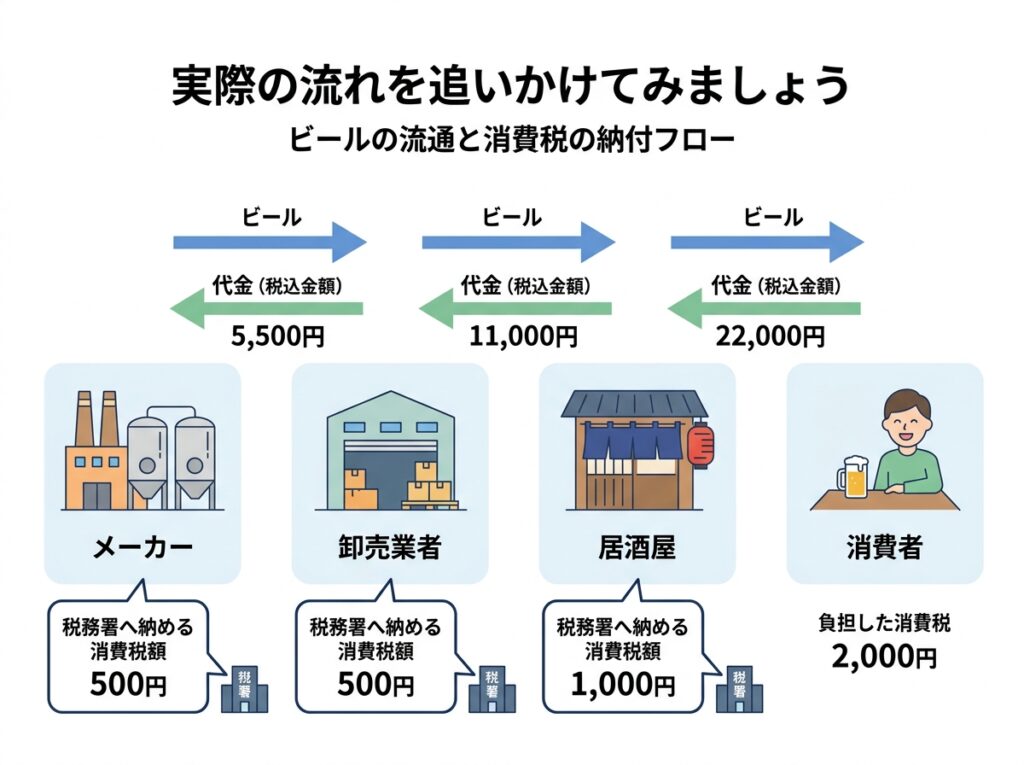

実際の流れを追いかけてみましょう

言葉だけだと分かりにくいので、ビールが消費者に届くまでを例に、実際の数字で追いかけてみます。

メーカーが卸売業者へ5,500円(うち消費税500円)で販売し、卸売業者が居酒屋へ1万1,000円(うち消費税1,000円)で販売、居酒屋がお客様へ2万2,000円(うち消費税2,000円)で提供したとします。

それぞれの事業者が納める消費税は、こうなります。

- メーカー:預かった500円 − 支払った0円 = 500円を納税

- 卸売業者:預かった1,000円 − 支払った500円 = 500円を納税

- 居酒屋:預かった2,000円 − 支払った1,000円 = 1,000円を納税

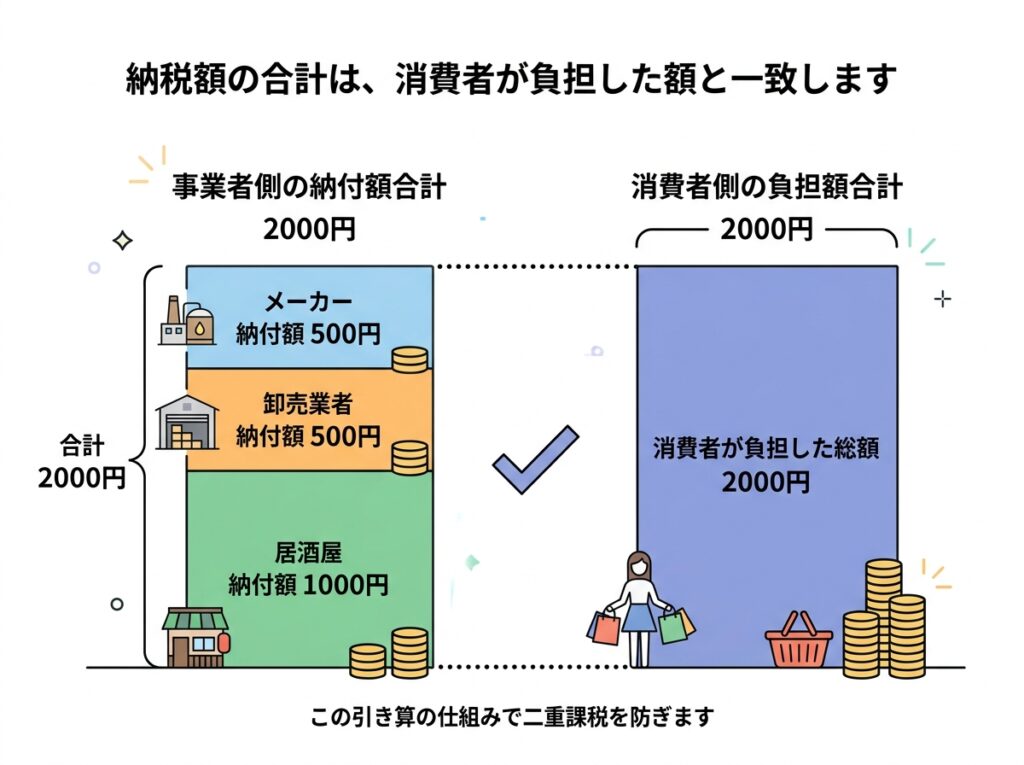

納税額の合計は、消費者が負担した額と一致します

ここが、消費税の仕組みのいちばん大切なところです。

先ほどの3社が納めた税額を、合計してみてください。500円 + 500円 + 1,000円 = 2,000円。

そして、最後にビールを飲んだお客様が負担した消費税も、2,000円でした。

そう、ぴったり一致します。事業者たちはバラバラに納税していますが、その合計は、消費者が負担した消費税とちょうど同じになる。つまり、事業者は消費税を負担しておらず、消費者が負担した分を、流通の各段階で分担して納めているだけなのです。

「預かった分から支払った分を引く」という計算は、このために存在します。もしこの引き算がなければ、同じ商品に何度も消費税がかかり、事業者が二重三重に負担することになってしまいます。

インボイスがないと、この「引き算」ができなくなる

さて、ここからが本題です。

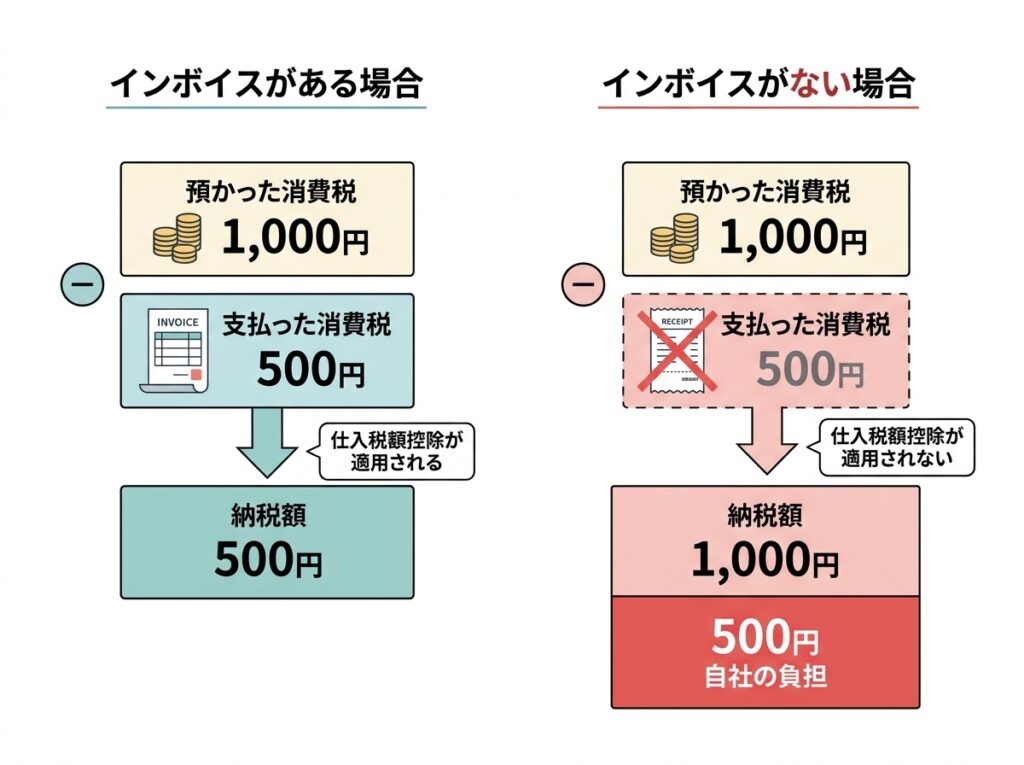

この「支払った消費税を差し引く(仕入税額控除)」ためには、原則として、取引先が発行したインボイス(適格請求書)が必要です。インボイスを発行できるのは、税務署に登録した適格請求書発行事業者だけです。

では、仕入先がインボイスを発行できない事業者(免税事業者など)だったら、どうなるでしょうか。

先ほどの例で、卸売業者の仕入先であるメーカーが、インボイスを発行できないとします。すると卸売業者は、支払った500円を差し引くことができません。預かった1,000円を、そのまま納めることになります。

つまり、これまで500円で済んでいた納税が、1,000円になる。差し引けなかった500円は、卸売業者の負担です。本来、消費税を負担するのは消費者のはずなのに、事業者が自腹を切る形になってしまうのです。

これが、「インボイスがないと、取引先が困る」と言われる理由です。

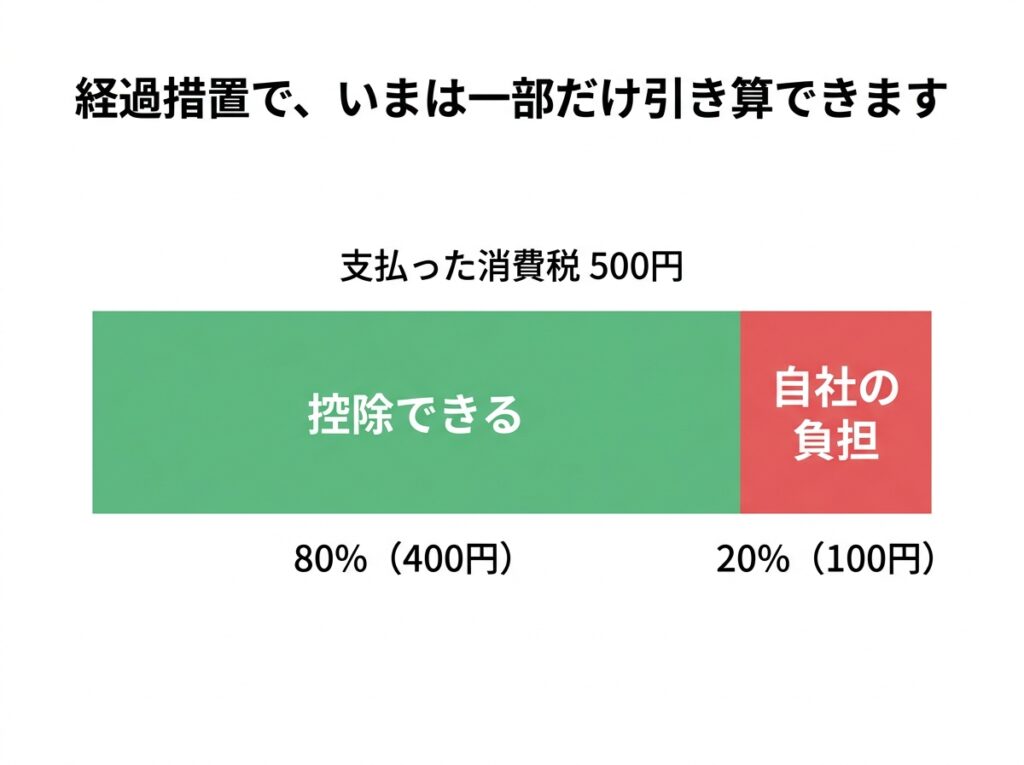

経過措置で、いまは一部だけ引き算できます

とはいえ、インボイス制度が始まった途端に、いきなり全額が引けなくなると、影響が大きすぎます。

そこで設けられているのが、経過措置です。インボイスを発行できない事業者からの仕入れであっても、一定期間は、支払った消費税相当額の一定割合を差し引けることになっています。

現在(2026年9月30日まで)は、その割合が80%です。先ほどの例なら、500円のうち400円(500円×80%)は差し引けます。差し引けないのは残りの100円(20%)で、この分が卸売業者の負担になります。

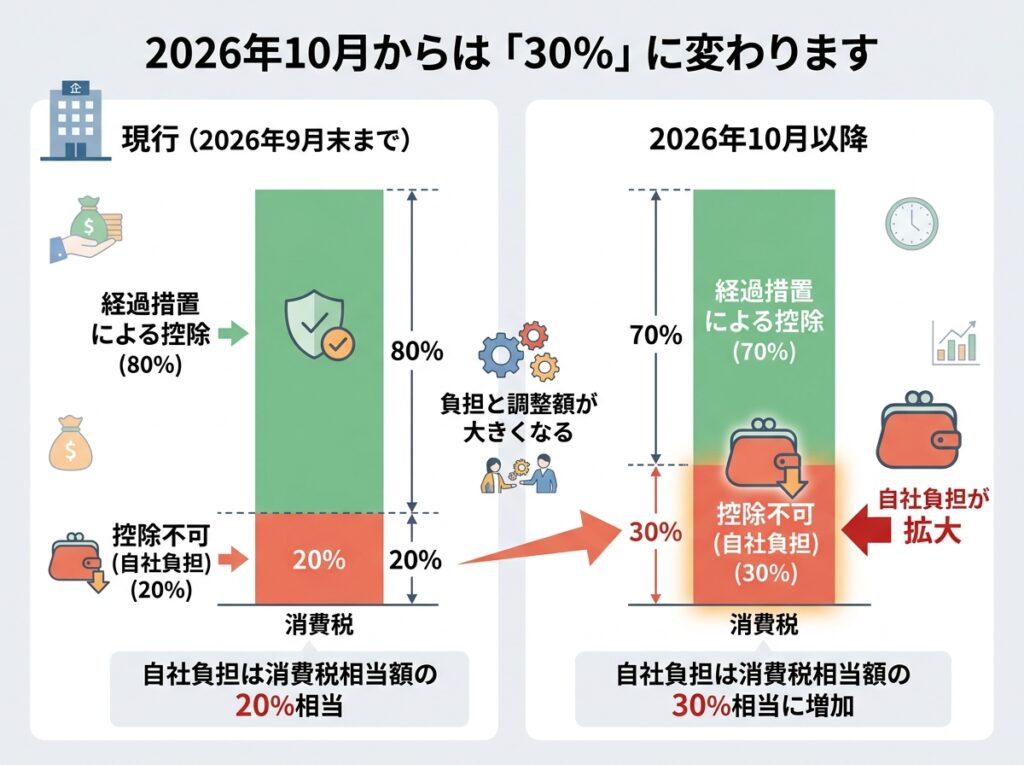

2026年10月からは、引ける分が減ります

そして、この経過措置は、少しずつ縮小されていきます。

2026年(令和8年)10月から、差し引ける割合が80%から70%に引き下げられます。差し引けない部分が、これまでの20%から30%に増えるということです。その後も段階的に引き下げられ、いずれは廃止される予定です。

つまり、インボイスを発行できない事業者との取引では、時間の経過とともに、買い手の負担が増えていくことになります。

なお、具体的な割合やスケジュールは改正されることがあります。最新の情報は、国税庁のインボイス制度特設サイトでご確認ください。

仕組みが分かると、対応が見えてきます

ここまで読んでいただければ、インボイスをめぐって何が起きているのかが、すっきり見えてきたのではないでしょうか。

消費税は「預かった分から、支払った分を引いて納める」。インボイスがないと、その引き算ができず、本来は負担しなくてよい消費税を、買い手が納めることになる。だから、インボイスの有無が取引に影響する——これが、この問題の全体像です。

そのうえで、立場によって、考えるべきことが変わります。

免税事業者に外注や仕入れをしている方は、自社の消費税の負担がどれだけ増えるのか、取引先とどう話し合うのかを考える必要があります。詳しくは、「インボイス経過措置が2026年10月から70%に|免税事業者と取引する会社の対応を徳島の税理士が解説」と、「インボイス未登録の外注先・仕入先とどう価格を見直す?消費税負担の計算方法を徳島の税理士が解説」をご覧ください。

ご自身がインボイスに登録していない事業者の方は、このまま登録せずにいるか、登録するかを判断する必要があります。「一人親方・フリーランスのインボイス登録|迷ったときの判断材料を徳島の税理士が解説」で、判断のポイントを整理しています。

徳島で消費税・インボイスのご相談なら

消費税の仕組みは、一度理解してしまえば難しくありませんが、実際の申告や判断となると、個別の事情が絡んできます。

当事務所では、徳島の中小企業・個人事業主の消費税やインボイスに関するご相談を、数多くお受けしてきました。

- 自社の消費税の負担がどれだけ増えるか、具体的に試算します

- インボイスに登録すべきかどうか、数字を示して判断のお手伝いをします

- 税理士×中小企業診断士のダブルライセンスで、資金繰りまで見据えてアドバイスします

- 徳島の地元で開業12年目。地元の事業環境を理解したうえでサポートいたします

なお、この記事では、分かりやすさを優先して、標準税率(10%)の取引を前提に、消費税の仕組みを簡単にご説明しています。実際の計算や判断には、個別の確認が必要です。具体的なご相談は、税理士にお尋ねください。

「消費税の負担が増えそうで不安」「インボイスにどう対応すればいいか分からない」——そうしたお悩みがあれば、まずはお気軽にご相談ください。初回30分の無料相談(対面・オンラインいずれも対応)をご用意しています。

質問1つからお気軽に

電話やフォームでのご相談をご希望の方はこちら

初回30分無料/秘密厳守

この記事を書いた人

関連記事

-

一人親方・フリーランスのインボイス登録|迷ったときの判断材料を徳島の税理士が解説

一人親方・フリーランスのインボイス登録|迷ったときの判断材料を徳島の税理士が解説 -

インボイス未登録の外注先・仕入先とどう価格を見直す?消費税負担の計算方法を徳島の税理士が解説

-

インボイス経過措置が2026年10月から70%に|免税事業者と取引する会社の対応を徳島の税理士が解説

-

記帳代行は人を雇うより損?得?経理の外注と採用を徳島の税理士が比較

-

「税理士を変えると税務調査が来る」は本当?失敗しない税理士変更の進め方

-

徳島の税理士顧問料の相場はいくら?料金の決まり方と選び方を税理士が解説

-

徳島の中小企業に財務コンサルティングが必要な理由|税理士・中小企業診断士が解説

-

黒字なのに資金繰りが苦しい原因と対策|徳島の税理士・中小企業診断士が解説