インボイス経過措置が2026年10月から70%に|免税事業者と取引する会社の対応を徳島の税理士が解説

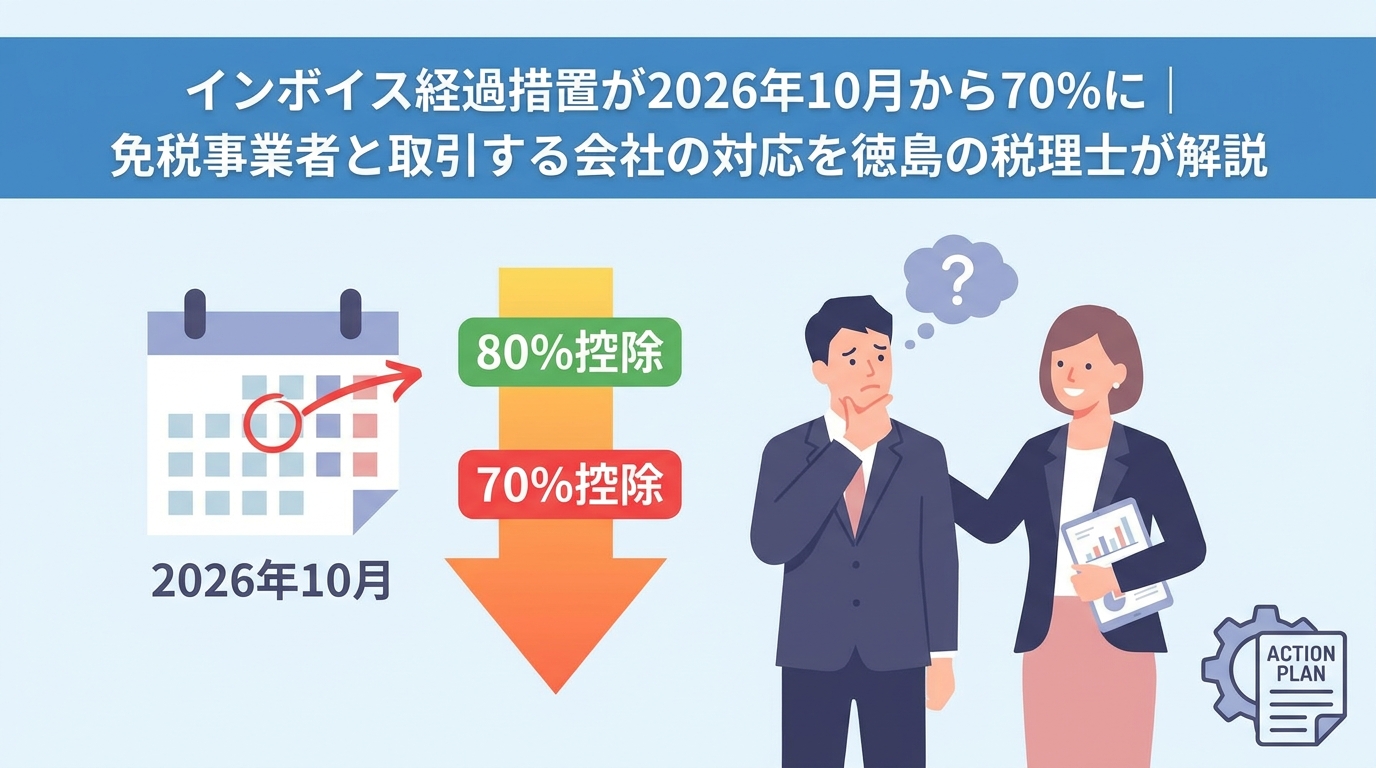

インボイス制度には、免税事業者からの仕入れについて、消費税の一定割合を控除できる「経過措置」があります。この控除割合が、2026年(令和8年)10月から、80%から70%に引き下げられます。

免税事業者(一人親方やフリーランスなど)に外注や仕入れをしている事業者にとっては、消費税の負担が増えることを意味します。この記事では、徳島の税理士の立場から、誰が影響を受けるのか、そして今しておきたい対応を、価格交渉の注意点まで含めて解説します。

2026年10月からインボイスの経過措置が縮小されます

インボイス制度には、免税事業者からの仕入れについて、消費税の一定割合を控除できる「経過措置」が設けられています。この経過措置の控除割合が、2026年(令和8年)10月から、これまでの80%から70%へと引き下げられます。

「自社にどんな影響があるのか」「何か準備が必要なのか」——そう気になった経営者の方に、まず知っておいていただきたいことがあります。この改正の影響を受けるのは、すべての事業者ではありません。免税事業者から仕入れや外注をしている、一部の事業者です。

一方で、影響を受ける事業者にとっては、消費税の納税負担が増えることを意味します。しかも、この引き下げは一度きりではなく、今後さらに段階的に続いていきます。だからこそ、早めに「自社は影響を受けるのか」「受けるなら、どう備えるのか」を確認しておくことが大切です。

この記事では、徳島の税理士の立場から、インボイス経過措置の縮小について、影響を受ける事業者と、今しておきたい対応を解説します。

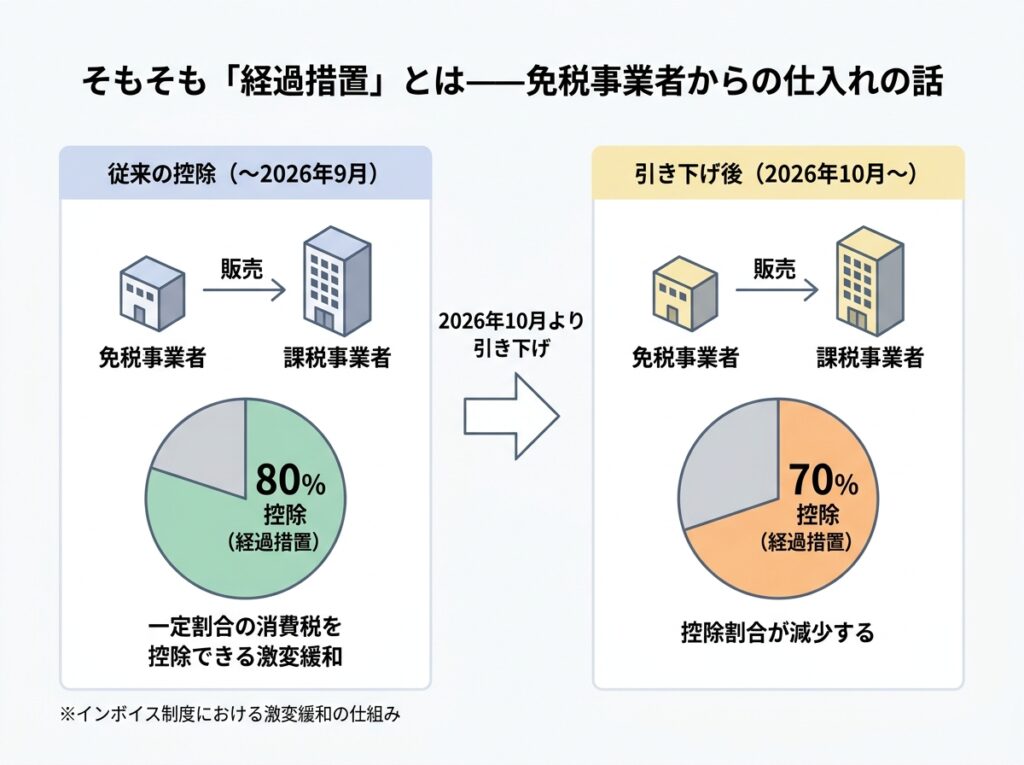

そもそも「経過措置」とは——免税事業者からの仕入れの話

まず、経過措置がどういうものかを、簡単におさらいします。

インボイス制度では、原則として、適格請求書(インボイス)のない仕入れは、消費税の仕入税額控除ができません。インボイスを発行できるのは、税務署に登録した「適格請求書発行事業者」だけです。売上高が小さいなどの理由でインボイスを登録していない免税事業者(一人親方、フリーランスのデザイナーやライター、小規模な個人商店など)は、インボイスを発行できません。

そのため、本来であれば、免税事業者からの仕入れは、消費税の控除ができないことになります。しかし、それでは制度開始と同時に、免税事業者と取引する事業者の負担が急に重くなってしまいます。

そこで設けられたのが、経過措置です。これは、免税事業者からの仕入れであっても、一定期間は、消費税相当額の一定割合を控除できるという仕組みです。急激な負担増を和らげるための、激変緩和の措置です。

この控除できる割合が、当初は80%でしたが、2026年10月から70%に引き下げられる、というのが今回の改正の内容です。具体的な割合やスケジュールは、今後の運用で変わる可能性もあるため、最新の情報は国税庁のインボイス制度特設サイトでご確認ください。

なお、これからインボイスに登録すべきかどうかを迷っている事業者の方は、「会社設立したらインボイス登録は必要?判断基準を徳島の税理士がわかりやすく解説」もあわせてご覧ください。

- 国税庁「インボイス制度特設サイト」:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

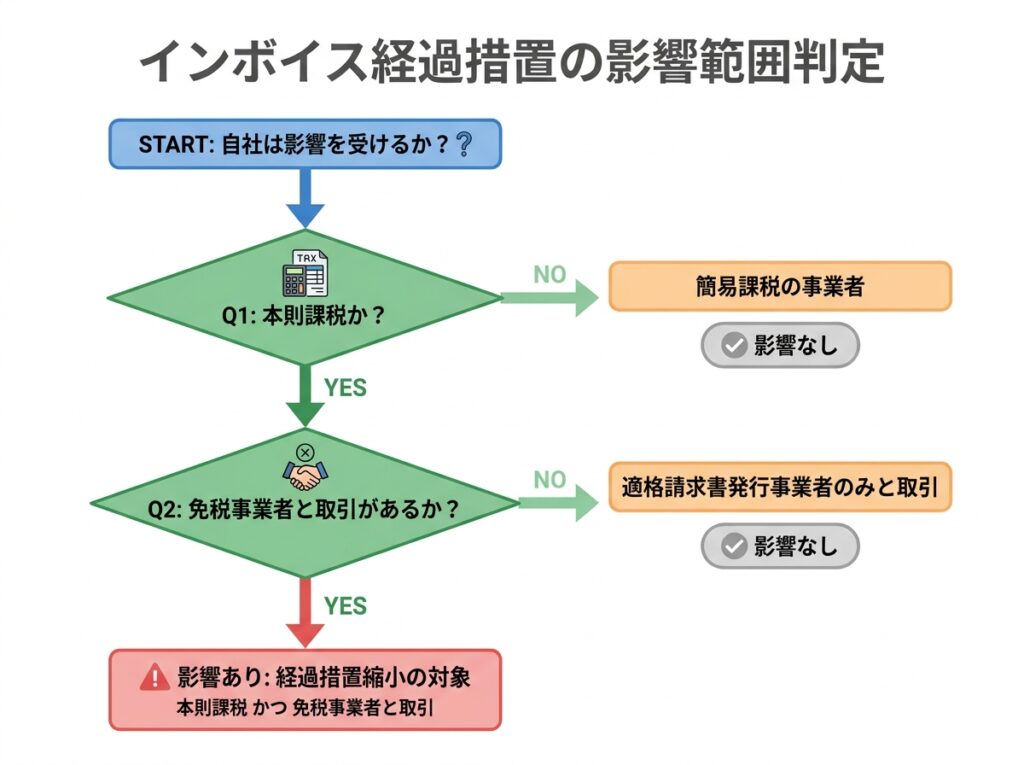

影響を受けるのは「本則課税で、免税事業者から仕入れている」会社

ここが、この記事でいちばん大切な部分です。今回の改正の影響を受けるかどうかは、次の2つの条件を、両方満たすかどうかで決まります。

条件1:消費税を「本則課税(一般課税)」で申告している

消費税の計算方法には、大きく分けて「本則課税(一般課税)」と「簡易課税」があります。

このうち、経過措置の影響を受けるのは、本則課税で申告している事業者だけです。簡易課税で申告している事業者は、仕入れの実額とは関係なく、売上をもとに納税額を計算します。そのため、免税事業者からの仕入れがあっても、この経過措置の縮小による影響を受けません。

条件2:免税事業者から、仕入れや外注をしている

もう一つの条件は、取引先に免税事業者がいることです。仕入先や外注先が、すべてインボイスを発行できる適格請求書発行事業者であれば、経過措置は関係ありません。免税事業者(インボイスを登録していない一人親方やフリーランスなど)への支払いがある場合に、経過措置の縮小が影響します。

つまり、「本則課税で申告していて、かつ、免税事業者への支払いがある」事業者が、今回の改正で消費税の負担が増える可能性がある、ということです。まずは、自社がこれに当てはまるかを確認することが、対応の第一歩になります。

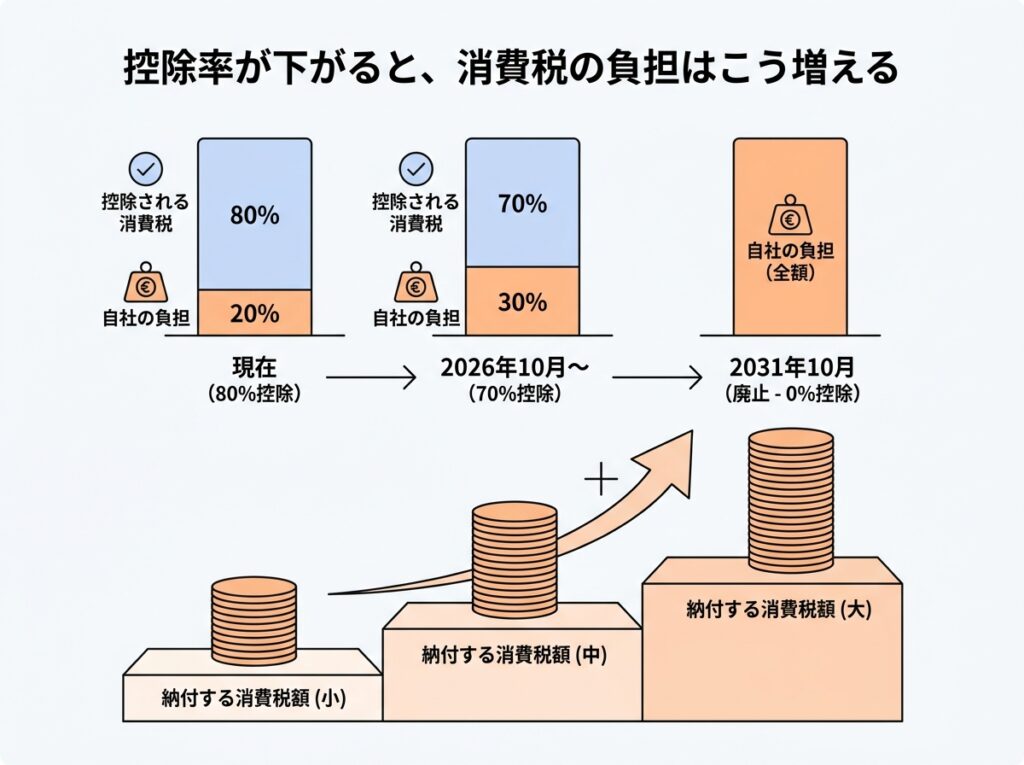

控除率が下がると、消費税の負担はこう増える

では、控除割合が80%から70%に下がると、実際にどうなるのでしょうか。

仕組みはシンプルです。免税事業者からの仕入れについて、これまでは支払った消費税相当額の80%を控除できていたものが、70%しか控除できなくなります。控除できる金額が減るということは、その分、納める消費税が増えるということです。

たとえば、免税事業者への支払いが多い事業者ほど、この影響は大きくなります。控除できなくなった部分は、最終的に自社の負担になるからです。

そして、注意したいのは、この引き下げが一度で終わらないことです。経過措置の控除割合は、70%の後も段階的に引き下げられ、最終的には2031年(令和13年)10月に廃止される予定です。つまり、免税事業者との取引を続ける限り、消費税の負担は、今後さらに増えていくことになります。

具体的な控除割合のスケジュールや計算方法は、改正によって今後も変わる可能性があるため、国税庁の特設サイトや、税理士にご確認ください。

今しておきたい3つの準備

影響を受ける可能性がある事業者が、今のうちにしておきたい準備を、3つご紹介します。

準備1:自社の状況を確認する

まずは、自社が影響を受けるかどうかの確認です。「消費税を本則課税で申告しているか」「免税事業者への支払いが、年間でどのくらいあるか」を把握しましょう。これが分かれば、影響の大きさの見当がつきます。ご自身で分かりにくい場合は、税理士に確認してもらうのが確実です。

準備2:取引先の免税事業者と、話し合っておく

免税事業者である取引先について、今後の取引をどうするかを考えておく必要があります。選択肢としては、取引先にインボイスの登録を検討してもらう、価格について話し合う、増えた負担を自社で受け止める、などが考えられます。

ただし、ここには注意が必要です(次の章で詳しく説明します)。いずれにせよ、改正の時期が来る前に、取引先と早めに情報を共有し、話し合っておくことが大切です。

準備3:会計処理と資金繰りに反映する

2026年10月以降の取引は、70%控除で経理処理をすることになります。使っている会計ソフトが新しい割合に対応しているか、確認しておきましょう。また、納税額が増える分、資金繰りにも影響します。段階的に負担が増えていくことを見越して、資金計画に織り込んでおくと安心です。

価格交渉は慎重に——法的なリスクに注意

準備2で触れた「取引先との価格の話し合い」については、特に慎重な対応が必要です。ここは、見落とされがちですが、非常に重要なポイントです。

控除できる割合が減った分の負担を、取引先である免税事業者への値下げで埋めようとする——これは一見、自然な発想に思えます。しかし、やり方を誤ると、独占禁止法や下請法に触れるおそれがあります。

公正取引委員会は、双方が納得したうえで取引価格を決めるのであれば、結果的に価格が下がっても問題はない、としています。一方で、発注側が一方的に、著しく低い価格を押し付けるような場合は、「優越的地位の濫用」として問題になりうる、とされています。

つまり、「経過措置が縮小するから、その分値下げしてほしい」と一方的に通告するのではなく、取引先とよく話し合い、双方が納得できる形で進めることが求められます。この線引きは、実務では判断が難しいことも多いため、対応に迷ったときは、税理士などの専門家に相談することをおすすめします。

徳島でインボイス・消費税のご相談なら

インボイスの経過措置の縮小は、免税事業者と取引している事業者にとって、消費税の負担が段階的に増えていく、避けて通れない変化です。「自社は影響を受けるのか」「どう備えればいいのか」を、早めに確認しておくことが大切です。

当事務所では、徳島の中小企業・個人事業主の消費税やインボイスに関するご相談を、数多くお受けしてきました。

- 自社が経過措置の影響を受けるか、本則課税と簡易課税のどちらが有利かも含めて、確認・ご提案します

- 税理士×中小企業診断士のダブルライセンスで、消費税の負担が資金繰りに与える影響まで見据えてサポートします

- 社会保険労務士が在籍しているため、外注先との関係を含めた事業全体のご相談にも対応できます

- 徳島の地元で開業12年目。地元の事業環境を理解したうえでアドバイスいたします

なお、この記事では、分かりやすさを優先して、経過措置の要点を簡単にご説明しています。実際の控除割合の計算や、自社にとって有利な消費税の申告方法の判断には、個別の検討が必要です。「自社はどう対応すべきか」といった具体的なご相談は、税理士にお尋ねください。

「免税事業者への外注が多く、影響が心配」「消費税の負担を抑える方法を知りたい」——そうしたお悩みがあれば、まずはお気軽にご相談ください。初回30分の無料相談(対面・オンラインいずれも対応)をご用意しています。

質問1つからお気軽に

電話やフォームでのご相談をご希望の方はこちら

初回30分無料/秘密厳守