一人親方・フリーランスのインボイス登録|迷ったときの判断材料を徳島の税理士が解説

「インボイスに登録していないのですが、このままで大丈夫でしょうか」——一人親方やフリーランスの方から、当事務所がよくお受けするご相談です。

2026年10月から、インボイスの経過措置が縮小されます。これにより、インボイスを発行できない事業者と取引する側の負担が、少しずつ増えていくことになります。ご自身の取引に、影響はあるのでしょうか。

この記事では、徳島の税理士の立場から、インボイスに登録すべきかどうかを判断するための材料を整理してお伝えします。登録を勧めるのでも、不安を煽るのでもなく、事実として知っておいてほしいことをお話しします。

「インボイス、登録しないままで大丈夫でしょうか」というご相談

一人親方やフリーランスなど、小規模で事業をされている方から、当事務所がよくお受けするご相談があります。「インボイスに登録していないのですが、このままで大丈夫でしょうか」というものです。

正直にお答えすると、この質問に「大丈夫です」「登録すべきです」と一律にお答えすることはできません。登録すべきかどうかは、どんな相手と取引しているかによって、答えが変わるからです。

ただ、判断するために知っておくべきことは、はっきりしています。この記事では、徳島の税理士の立場から、インボイスに登録していない事業者が、いま知っておきたいことを整理してお伝えします。特に、2026年10月から経過措置が縮小されることで、状況がどう変わるのかを中心に見ていきましょう。

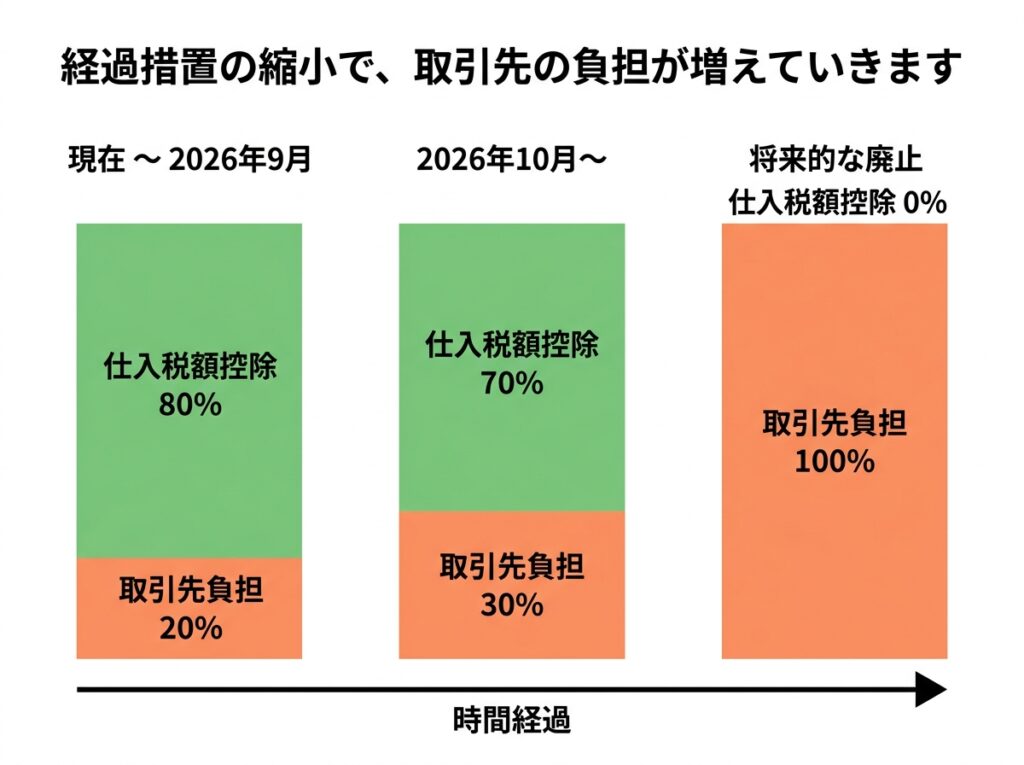

経過措置の縮小で、取引先の負担が増えていきます

まず、あなたの取引先(発注してくれている事業者)の側で、何が起きているかを知ってください。ここが、判断の出発点になります。

少しだけ、消費税の仕組みに触れておきます。事業者が納める消費税は、おおまかにいえば「お客様から預かった消費税」から「仕入れや外注で支払った消費税」を差し引いて計算します。この差し引きがあるおかげで、事業者は消費税を負担せずに済んでいます。

ところが、インボイスを発行できない相手への支払いについては、この「差し引き」ができません。差し引けない分は、そのまま取引先の負担になります。

ただし、いきなり全額が差し引けなくなると影響が大きいため、経過措置が設けられています。現在は、支払った消費税相当額の80%を差し引けます。この割合が、2026年(令和8年)10月に70%へ引き下げられ、その後も段階的に縮小されて、いずれは廃止される予定です。

つまり、インボイスを発行できない事業者と取引する側は、時間の経過とともに、消費税の負担が増えていくということです。

「なぜ差し引けないと相手が損をするのか」を、具体的な数字と図で詳しく知りたい方は、「なぜインボイスがないと相手が損をする?消費税の仕組みを徳島の税理士が図解で解説」をご覧ください。また、取引先の側でどう対応が検討されているかは、「インボイス経過措置が2026年10月から70%に|免税事業者と取引する会社の対応を徳島の税理士が解説」で解説しています。

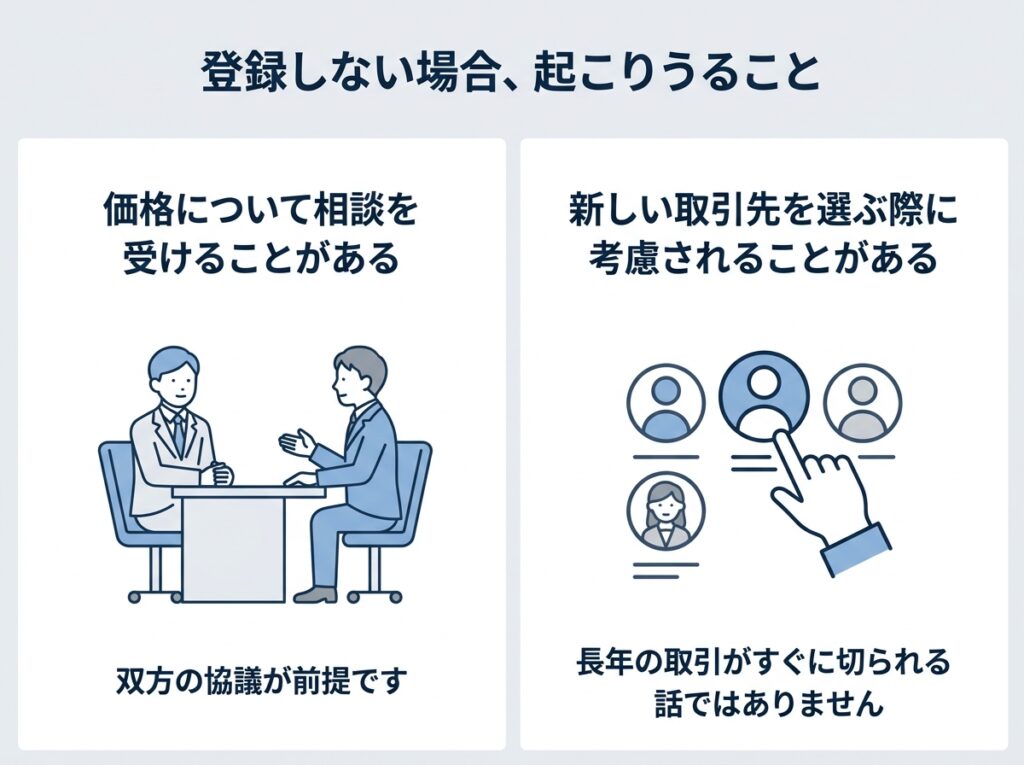

登録しない場合、どういうことが起こりうるか

では、インボイスに登録しないままでいると、どうなるのでしょう?ここは、脅かすつもりも、楽観させるつもりもなく、事実をお伝えします。

当事務所には、免税事業者に外注や仕入れをしている、発注側の事業者からのご相談も多く寄せられます。その立場から見えることをお話しすると、経過措置が縮小するほど、発注側にとって、インボイスを発行できない相手との取引は、負担が重くなっていきます。

その結果、起こりうることとして、次のようなことが考えられます。

ひとつは、価格について相談を受ける可能性です。発注側が負担することになる消費税相当額について、「取引価格を見直せないか」と相談されるケースです。ただし、こうした価格の見直しは、発注側が一方的に押し付けることはできず、双方が協議して納得したうえで決めるべきものとされています。

もうひとつは、新しい取引先を探すときに、考慮される可能性です。発注する側が新たに取引先を選ぶ際に、インボイスを発行できるかどうかを、判断材料のひとつにすることが考えられます。長く続いている取引がすぐに切られる、という話ではありませんが、時間とともに、そうした傾向が強まっていく可能性はあります。

ただし、これらはすべて「取引先が課税事業者である場合」の話です。次の章で説明するとおり、取引先が誰かによって、状況は大きく変わります。

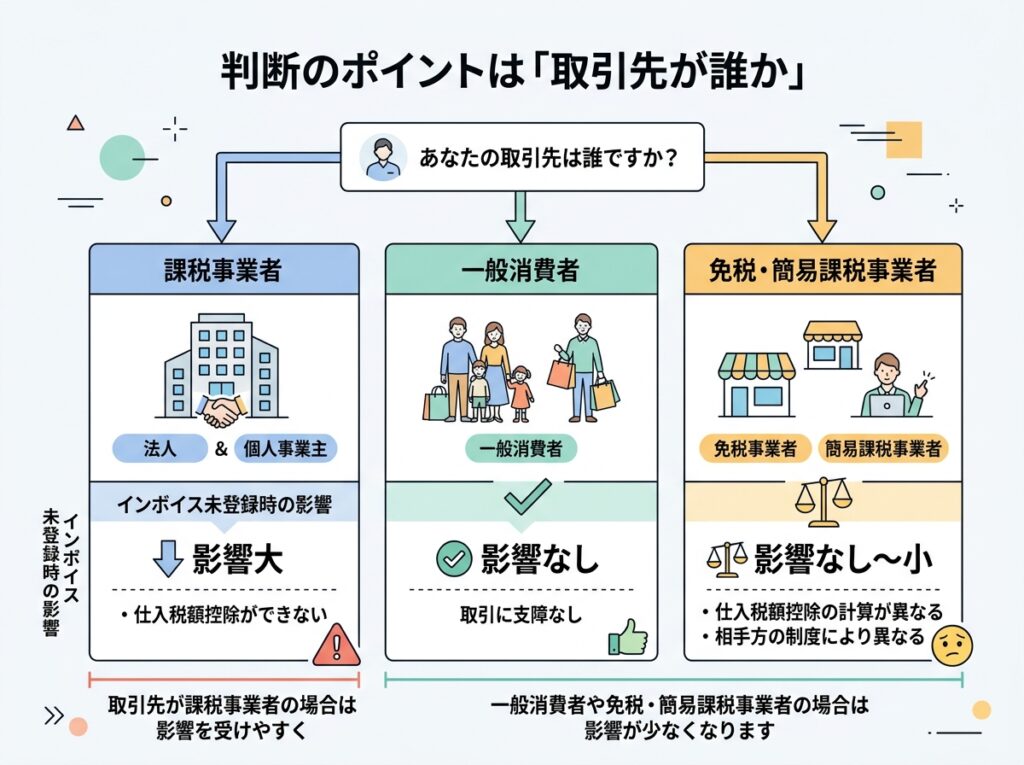

判断のポイントは「取引先が誰か」

インボイスに登録すべきかどうかを判断するうえで、最も大切なのは、あなたの取引先が誰かということです。

取引先が、事業者(法人や個人事業主)中心の場合

建設業の一人親方、企業から仕事を受けるフリーランスのデザイナーやライターなど、取引先が事業者中心の方は、インボイスの影響を受けやすい立場にあります。取引先が消費税を本則課税で申告している課税事業者であれば、あなたがインボイスを発行できないことで、取引先の負担が増えるからです。

取引先が、一般消費者中心の場合

一方、飲食店、美容室、小売店など、お客様のほとんどが一般の消費者である場合は、状況が異なります。一般消費者は仕入税額控除をしないため、あなたがインボイスを発行できなくても、お客様が困ることはありません。この場合、登録の必要性は低くなります。

取引先が、簡易課税や免税事業者の場合

取引先が簡易課税を選んでいる場合や、取引先自身が免税事業者の場合も、あなたがインボイスを発行できないことによる影響は生じません。

このように、「自分の取引先が、どういう立場の人たちなのか」を確認することが、判断の第一歩です。

登録した場合、消費税の負担はどうなるか

「では、登録すればいいのか」と思われるかもしれませんが、登録には負担も伴います。ここも正確に知っておく必要があります。

インボイスに登録すると、これまで消費税の納税が免除されていた方も、課税事業者となり、消費税の申告と納税が必要になります。事務の手間も増えますし、納税の負担も生じます。

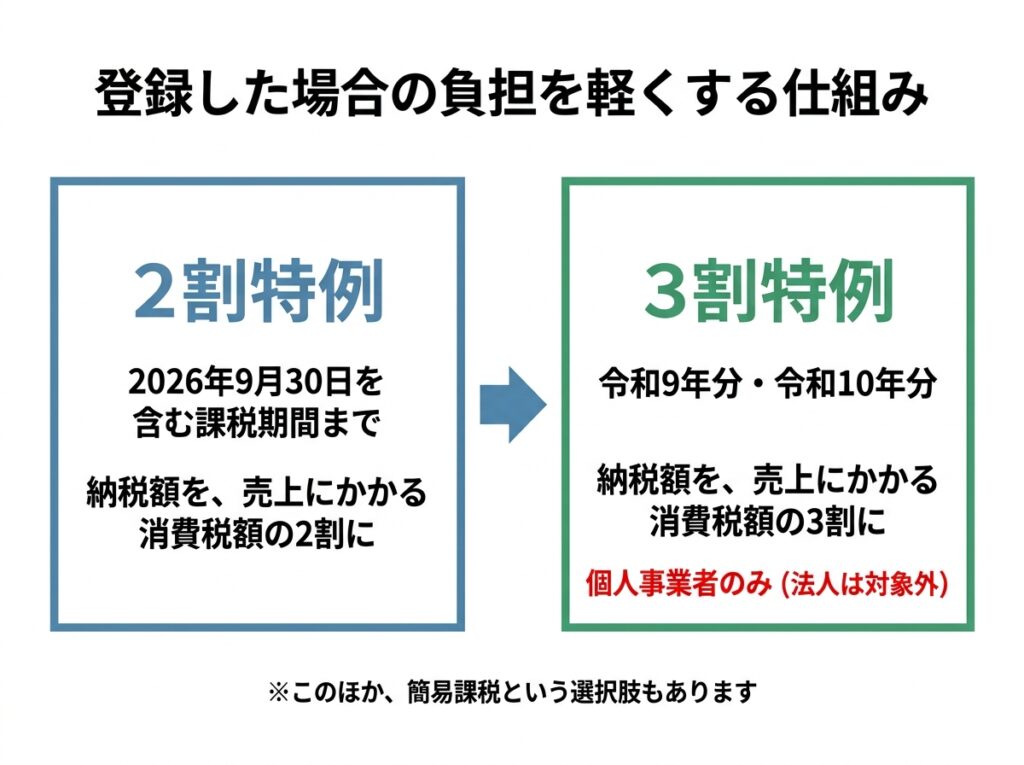

ただし、小規模な事業者の負担を和らげるために、いくつかの措置が設けられています。

2割特例は、免税事業者からインボイス登録をして課税事業者になった方が、納税額を売上にかかる消費税額の2割に抑えられる制度です。これは、2026年(令和8年)9月30日を含む課税期間で終了します。

その後、個人事業者の方については、3割特例という制度が設けられました。令和9年分・令和10年分の消費税申告について、納税額を売上にかかる消費税額の3割とすることができるものです。なお、この3割特例は個人事業者が対象で、法人は対象になりません。

また、簡易課税という計算方法を選ぶこともできます。業種ごとに定められた割合で仕入れにかかる消費税を計算するため、実際の仕入れを一つひとつ集計する手間が省けます。

これらの制度は、適用できる期間や要件が細かく定められており、また改正によって変わることもあります。最新の内容は、国税庁のインボイス制度特設サイトでご確認ください。

迷ったら、「数字」で比べてから決める

ここまで見てきたとおり、インボイスに登録すべきかどうかは、取引先の状況、登録した場合の納税額、事務の手間など、いくつもの要素を考えて判断する必要があります。

大切なのは、感覚ではなく、数字で比べることです。

「登録しない場合、取引先とどういう話し合いになりそうか」「登録した場合、消費税をいくら納めることになるのか」——この2つを具体的に見比べて、初めて判断ができます。特に、登録した場合の納税額は、2割特例や3割特例、簡易課税など、どの方法を選ぶかによって変わってきます。

「自分ではよく分からない」「計算のしかたが分からない」——そう感じたら、税理士に相談してください。試算してもらえば、判断の材料がはっきりします。

徳島でインボイスのご相談なら

当事務所では、徳島の中小企業・個人事業主の消費税やインボイスに関するご相談を、数多くお受けしてきました。発注する側・受注する側、どちらのご相談にも対応しています。

- インボイスに登録した場合の消費税の納税額を試算し、判断の材料をご提示します

- 2割特例・3割特例・簡易課税など、ご自身に有利な方法を含めてご提案します

- 税理士×中小企業診断士のダブルライセンスで、取引先との関係や資金繰りまで見据えてアドバイスします

- 徳島の地元で開業12年目。地元の事業環境を理解したうえでサポートいたします

なお、この記事では、分かりやすさを優先して、要点を簡単にご説明しています。実際の判断には、個別の事情や最新の制度内容の確認が必要です。具体的なご相談は、税理士にお尋ねください。

「インボイスに登録すべきか迷っている」「登録するといくら納税することになるのか知りたい」——そうしたお悩みがあれば、まずはお気軽にご相談ください。初回30分の無料相談(対面・オンラインいずれも対応)をご用意しています。

質問1つからお気軽に

電話やフォームでのご相談をご希望の方はこちら

初回30分無料/秘密厳守

この記事を書いた人

関連記事

-

なぜインボイスがないと相手が損をする?消費税の仕組みを徳島の税理士が図解で解説

なぜインボイスがないと相手が損をする?消費税の仕組みを徳島の税理士が図解で解説 -

インボイス未登録の外注先・仕入先とどう価格を見直す?消費税負担の計算方法を徳島の税理士が解説

-

インボイス経過措置が2026年10月から70%に|免税事業者と取引する会社の対応を徳島の税理士が解説

-

記帳代行は人を雇うより損?得?経理の外注と採用を徳島の税理士が比較

-

「税理士を変えると税務調査が来る」は本当?失敗しない税理士変更の進め方

-

徳島の税理士顧問料の相場はいくら?料金の決まり方と選び方を税理士が解説

-

徳島の中小企業に財務コンサルティングが必要な理由|税理士・中小企業診断士が解説

-

黒字なのに資金繰りが苦しい原因と対策|徳島の税理士・中小企業診断士が解説