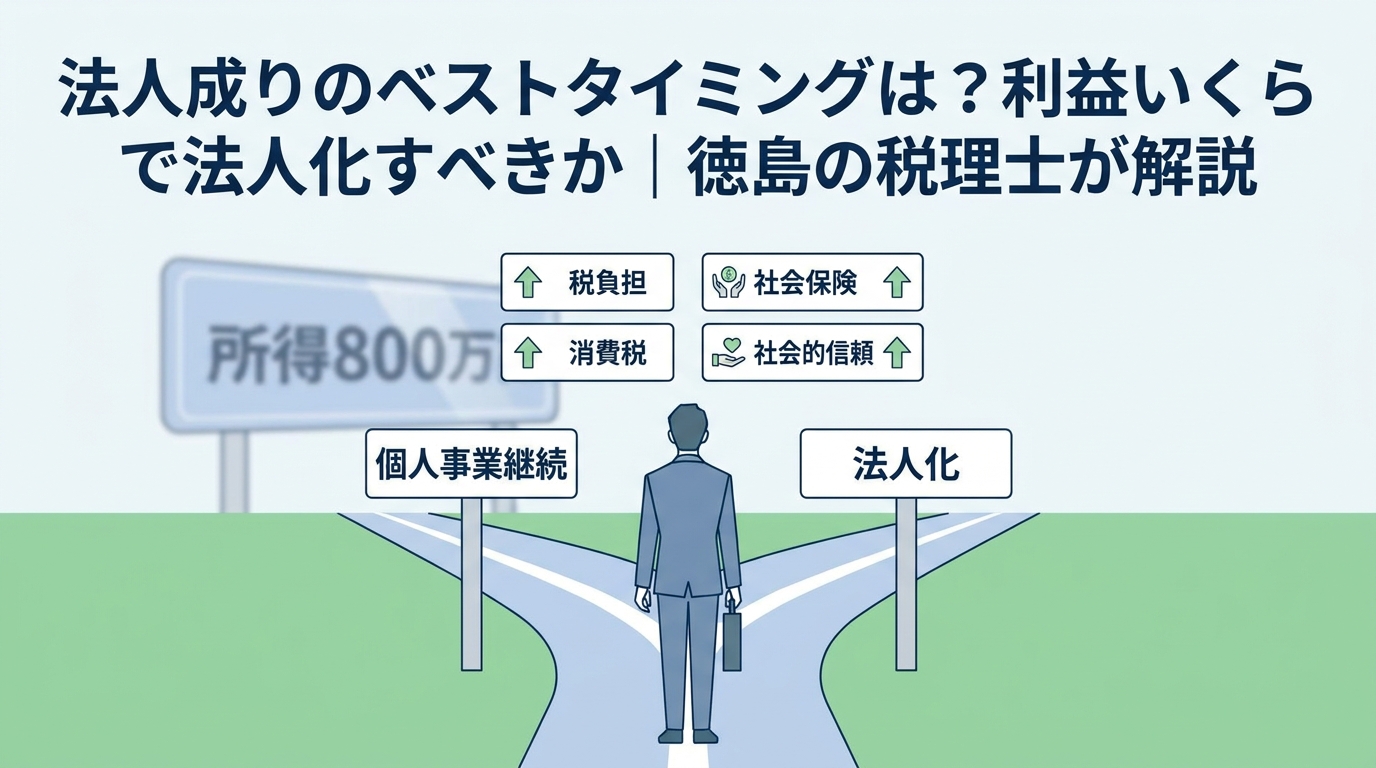

法人成りのベストタイミングは?利益いくらで法人化すべきか|徳島の税理士が解説

法人成りを検討するきっかけで最も多いのが、「利益が増えて、税金の負担が重くなってきた」というものです。

確かに、これは大切な判断材料の一つです。個人事業主にかかる所得税は、所得が増えるほど税率が上がる累進課税のしくみになっているため、ある程度の利益が出てくると「法人にしたほうが税金が安くなる」という分岐点が訪れます。

ただし、ここで立ち止まっていただきたいことがあります。

「所得○○万円を超えたら法人化」という目安は、あくまで税金だけを見た場合の、ざっくりした分岐点にすぎません。実際の法人成りでは、税金のほかにも考えるべき要素がいくつもあり、それらを見落としたまま法人化すると、「こんなはずではなかった」という事態になりかねません。

そこで当事務所では、法人成りのタイミングを次の3つの視点から考えることをおすすめしています。

- 視点①:税負担(所得税と法人税、どちらが有利か)

- 視点②:消費税(インボイス制度で状況が変わった)

- 視点③:社会保険(見落とすと後で苦しくなる)

順番に見ていきましょう。

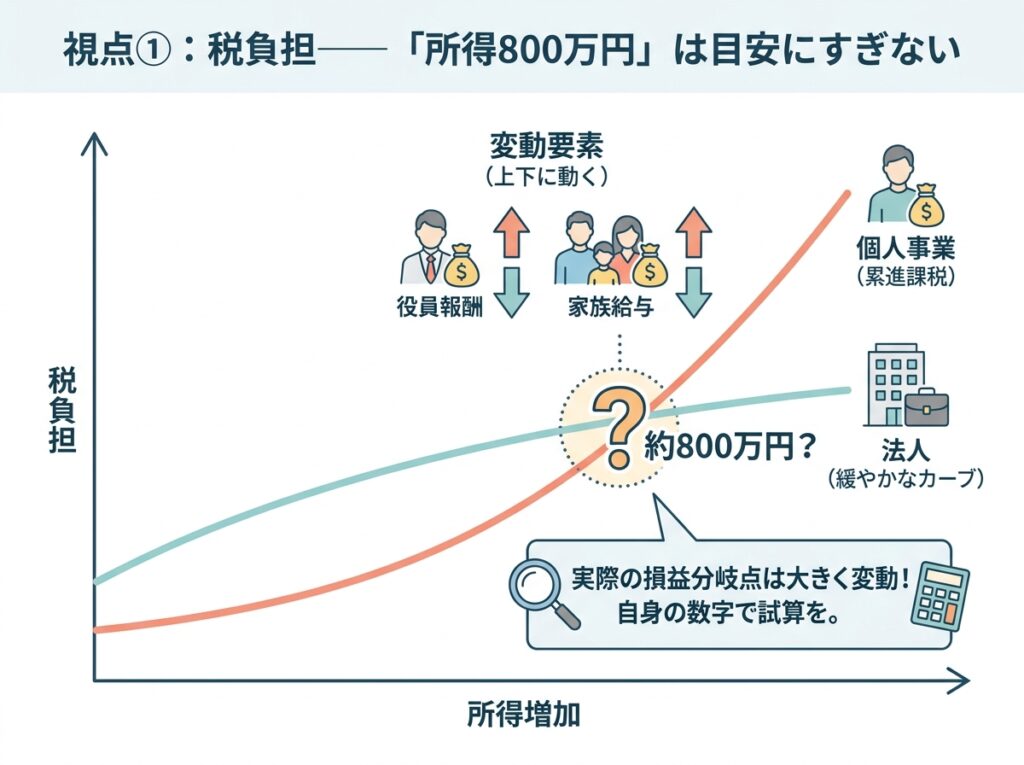

視点①:税負担——「所得800万円」は目安にすぎない

まず、いちばん分かりやすい「税金」の話からです。

個人事業主にかかる所得税は、所得が大きいほど税率が高くなります。一方、法人にかかる法人税は、所得税ほど急激には上がりません。そのため、利益がある水準を超えると、「個人のまま」より「法人化したほう」が税負担を抑えられる場面が出てきます。

よく言われる「所得800万円」前後という目安は、このおおまかな分岐点を指したものです。

ただし、この数字を鵜呑みにするのは禁物です。理由は、実際の有利・不利は人によって大きく変わるからです。

たとえば、法人化すると自分への給与(役員報酬)を経費にできる、家族へ給与を支払える、退職金を準備できるなど、個人事業にはない節税の選択肢が増えます。これらをどう使うかで、損益分岐点は人によって上にも下にも動きます。逆に、法人には赤字でも毎年かかる税金(法人住民税の均等割)や、後述する社会保険の負担もあります。

つまり、「800万円」は出発点の目安にすぎず、最終的には自分の事業の数字で試算してみないと、本当の分岐点は分からないのです。

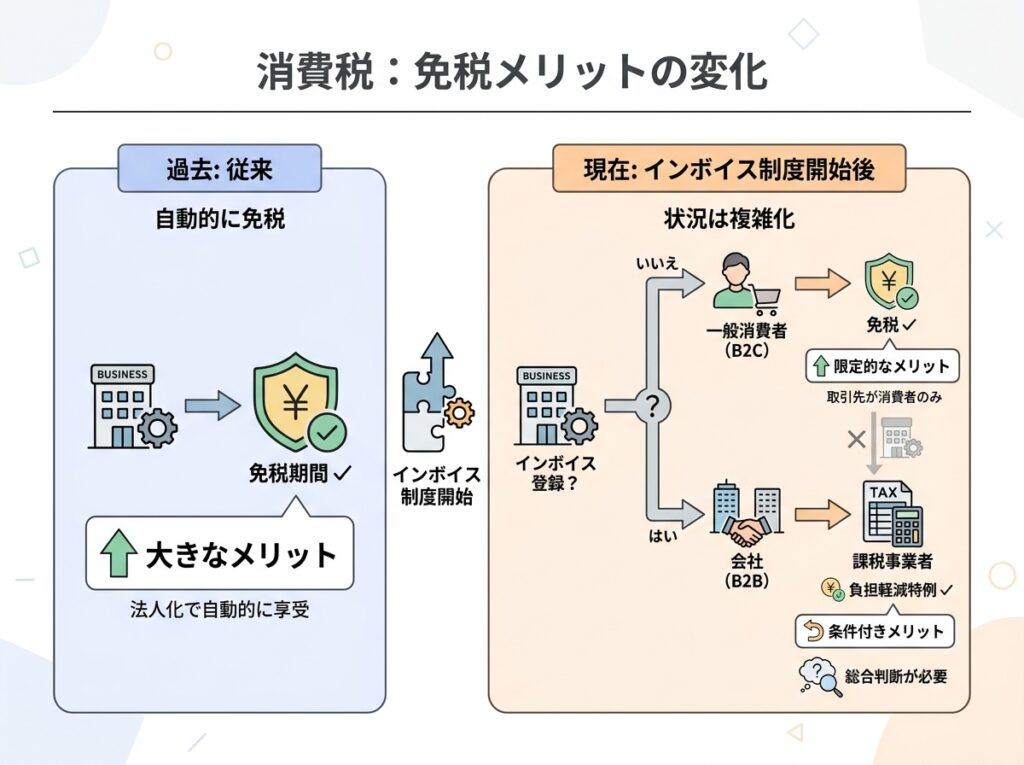

視点②:消費税——インボイス制度で「免税メリット」は様変わりした

次に消費税です。ここは近年、大きく状況が変わった部分なので、特に注意が必要です。

かつて、法人成りには「消費税」の面で分かりやすいメリットがありました。新しく設立した法人は、原則として設立から一定期間、消費税を納めなくてよい免税事業者になれたためです。個人事業の段階で消費税の納税が始まる前後に法人化することで、この免税の期間を活用する、というのが従来の定番の考え方でした。

ところが、インボイス制度(適格請求書等保存方式)が始まったことで、この考え方はそのままでは通用しなくなりました。

取引先が会社や課税事業者である場合、相手はインボイス(適格請求書)の発行を求めてきます。インボイスを発行するには課税事業者として登録する必要があり、登録すれば消費税の納税義務が生じます。つまり、「免税のままでいたいのに、取引先との関係でそうもいかない」というケースが増えたのです。結果として、従来の「法人成りで免税期間を作ってお得」というメリットは、以前ほど効かなくなっています。

とはいえ、メリットがすべて消えたわけではありません。

インボイス登録をして課税事業者になった場合でも、消費税の負担を軽くするための特例(2割特例など)が設けられており、事業の状況や法人成りのタイミングによっては、こうした制度を活用できる余地があります。

大切なのは、「法人成りすれば消費税が免税でお得」という古い情報を鵜呑みにしないことです。自社の取引先が会社中心なのか一般消費者中心なのか、インボイス登録が必要なのかどうかを踏まえ、特例も含めて判断する必要があります。

なお、会社設立とインボイス登録の判断については「会社設立したらインボイス登録は必要?判断基準を徳島の税理士がわかりやすく解説」で詳しく解説していますので、あわせてご覧ください。

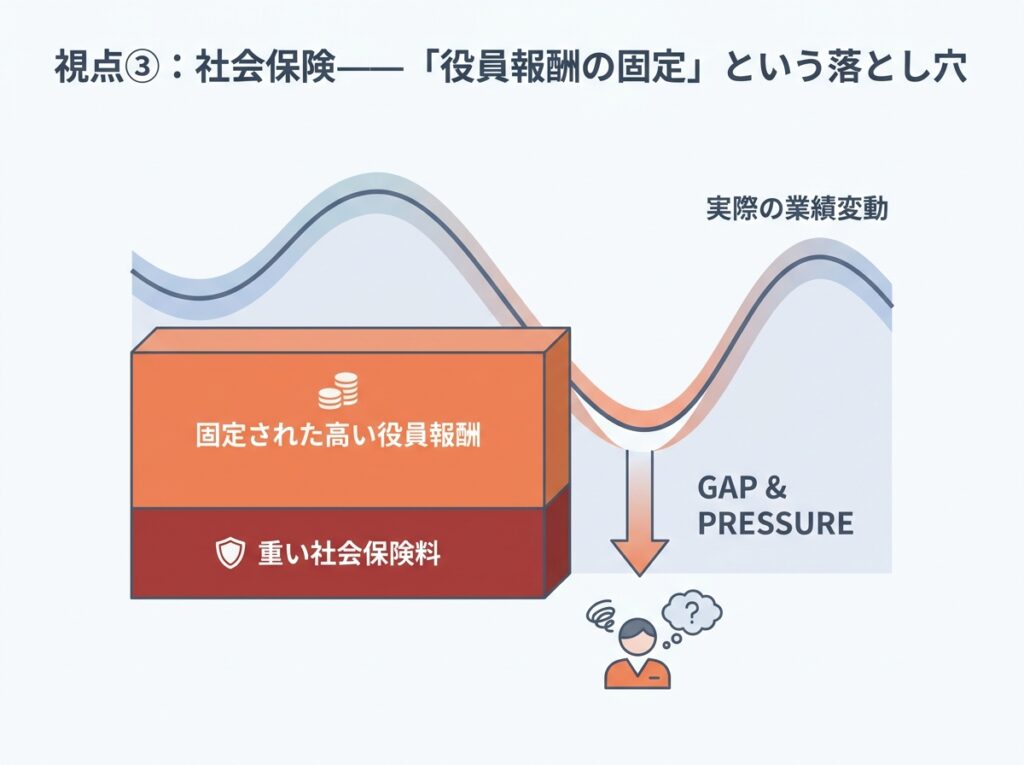

視点③:社会保険——「役員報酬の固定」という落とし穴

3つ目の視点が、見落とされがちで、しかも後から大きく効いてくる社会保険です。

法人になると、社長一人の会社であっても、原則として健康保険・厚生年金保険への加入が義務づけられます。これにより、会社として社会保険料を負担することになります。個人事業のときにはなかった負担が増える、という点はよく知られています。

ただ、当事務所が本当にお伝えしたいのは、その先にある落とし穴です。

法人化すると、自分への給与である「役員報酬」を決めることになります。ここで知っておいていただきたいのが、役員報酬には「定期同額給与」という原則があるということです。これは、ごく一部の例外を除いて、役員報酬は事業年度の途中で自由に変更できないというルールです。一度決めたら、原則として1年間は同じ額を払い続けることになります。

この仕組みが、思わぬ苦しさを生むことがあります。

実際にあるケースをご紹介します。法人成りのときに「これくらいは稼げるだろう」と見込んで役員報酬を高めに設定したものの、業績が思ったように伸びなかった——。それでも役員報酬は期の途中では下げられません。高いまま固定された報酬に対して、社会保険料もその金額に見合った高い水準でかかり続けます。利益が十分に出ていないのに、社会保険の負担だけが重くのしかかる、という状態です。こうした状況に陥ってしまう方が、実際にいらっしゃいます。

これは、「法人成りすると社会保険の負担が増える」という一般論だけでは見えてこない、現場ならではの落とし穴です。だからこそ、法人成りのタイミングと役員報酬の設定は、今後の業績の見通しまで含めて、慎重に考える必要があるのです。

当事務所では、税理士・中小企業診断士に加え、社会保険労務士が在籍しています。法人成りを検討する段階で、「この役員報酬なら社会保険料はいくらになるか」「税金と社会保険を合わせると、どの報酬額がバランスがよいか」を、その場で同時に試算しながらご提案できます。税金だけ、社会保険だけ、と切り離さずに判断できることが、当事務所の強みです。

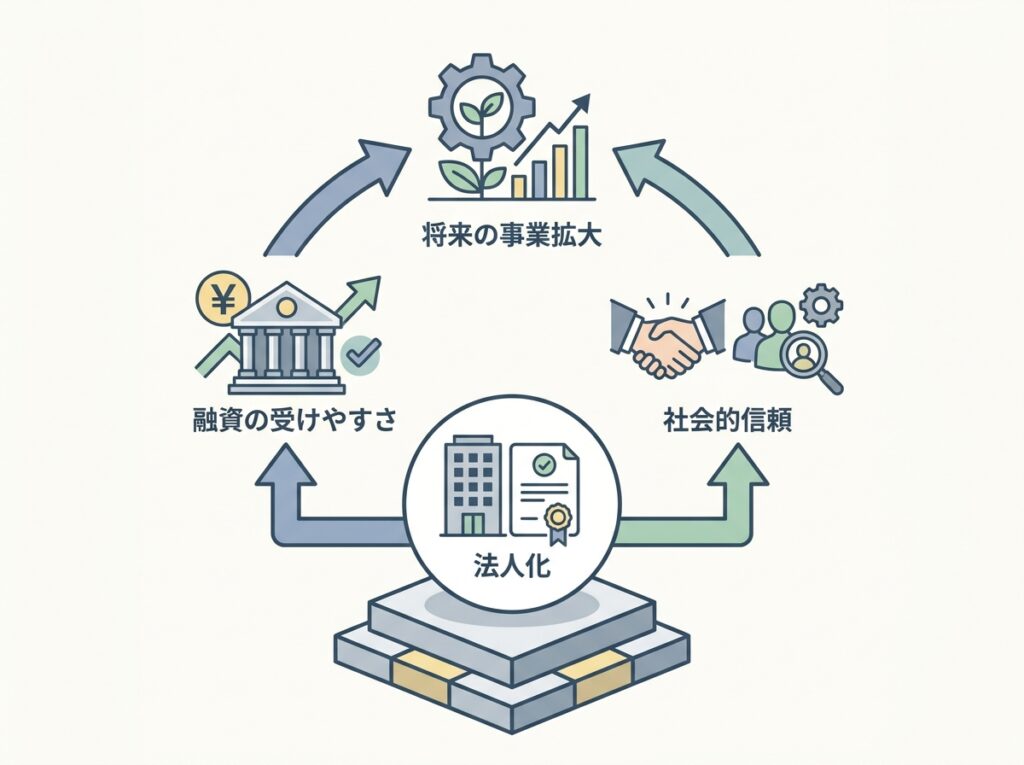

数字に表れない判断材料——融資と社会的信頼

ここまで税金・消費税・社会保険という「お金の損得」を見てきましたが、法人成りのタイミングを考えるうえでは、数字には表れない要素も同じくらい大切です。

実務でご相談を受けるなかで、私が重視しているのが次の2つです。ひとつは、融資の受けやすさです。一般的に、金融機関は個人事業より法人のほうを評価しやすい傾向があります。これから創業融資を受けたい、あるいは事業拡大のために借入を考えているなら、そのタイミングに合わせて法人化することに意味があります。

もうひとつは、社会的な信頼です。取引先によっては「法人としか取引しない」というところもありますし、人材を採用する場面でも法人のほうが安心感を持たれやすいことがあります。許認可が必要な事業で法人格が求められるケースもあります。こうした「信頼面で法人化が後押しされるタイミング」も、見逃せない判断材料です。

法人成りは、節税のためだけに行うものではありません。事業をこの先どう育てていきたいか、という視点も含めて考えることが大切です。

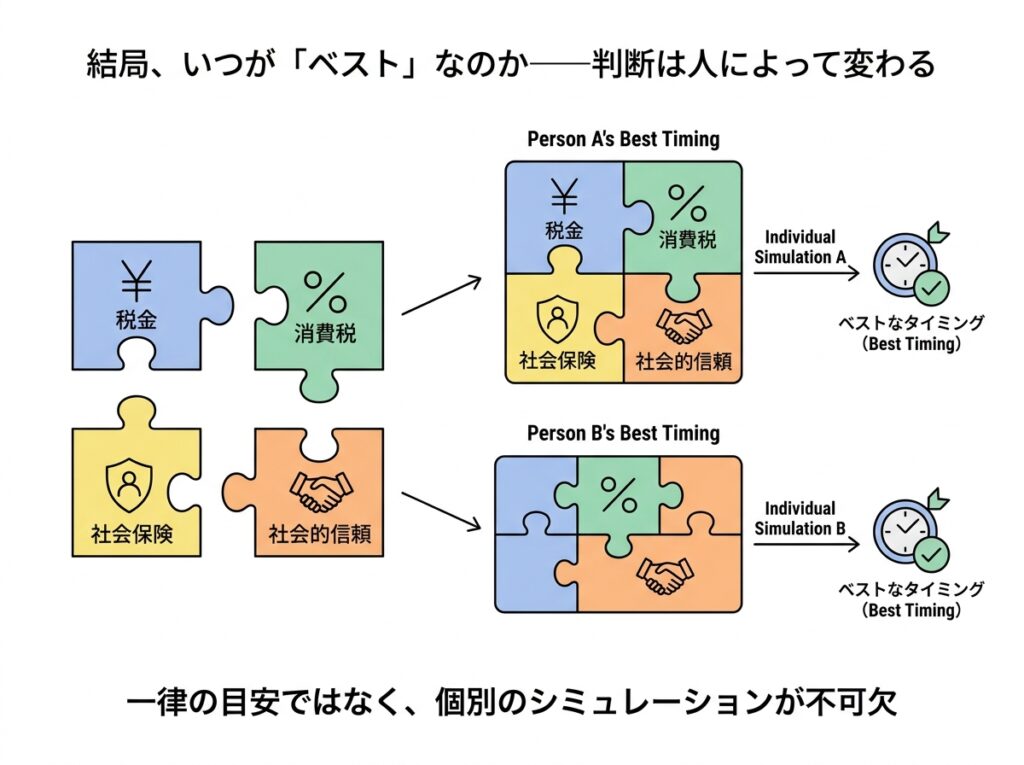

結局、いつが「ベスト」なのか——判断は人によって変わる

ここまで見てきたとおり、法人成りのベストタイミングは、

- 税負担(所得税と法人税の分岐点)

- 消費税(インボイス制度を踏まえた判断)

- 社会保険(役員報酬の設定と負担)

- 融資や社会的信頼といった、数字に表れない要素

これらが複雑に絡み合って決まります。そして、その答えは人によって、事業によって変わります。

「所得800万円を超えたから」という理由だけで法人化を急ぐと、消費税や社会保険の負担を見落として後悔することがあります。逆に、税金の分岐点には達していなくても、融資や信頼のために今が法人化のタイミング、という方もいます。

だからこそ、一律の目安に当てはめるのではなく、ご自身の事業の数字とこれからの見通しをもとに、一度しっかり試算してみることをおすすめします。

なお、これから事業を始める方で、「そもそも個人事業と法人のどちらでスタートすべきか」から迷っている場合は、「個人事業と法人、創業するならどっち?徳島の税理士が判断のポイントを解説」もあわせてご覧ください。創業時ならではの判断のポイントを解説しています。

徳島で法人成りを迷ったら

当事務所では、徳島で法人成りを検討されている方のご相談を数多くお受けしてきました。

- 税理士×中小企業診断士のダブルライセンスで、税金の損得だけでなく、事業の将来を見据えた法人化のタイミングをご提案します

- 社会保険労務士が在籍しているため、役員報酬と社会保険料を同時に試算し、無理のない設定を一緒に考えられます

- 徳島の地元で開業12年目。地元の事業環境や金融機関の事情を理解したうえでアドバイスいたします

「法人化すべきか、まだ迷っている」という段階でまったく問題ありません。初回30分の無料相談(対面・オンラインいずれも対応)をご用意していますので、お気軽にお問い合わせください。

質問1つからお気軽に

電話やフォームでのご相談をご希望の方はこちら

初回30分無料/秘密厳守