-1.png)

【徳島 会社設立】届出の出し忘れで損しない!設立後30日でやることチェックリスト

徳島で会社設立後「まず何から?」で止まらないために

会社の設立は、登記が完了した時点で終わりではありません。

徳島で会社設立(株式会社・合同会社)をした後は、税務署・徳島県(県税)・市町村などへ、会社設立の届出を順次提出する必要があります。

届出には書類ごとに期限が定められており、知らずに放置すると、税務上の優遇が受けられないなど不利益につながることがあります。

そこで本記事では、設立後30日を目安に、提出先別に「忘れずに出すべき届出」を整理して解説します。

※本記事は一般的な株式会社・合同会社を想定しています。

公益法人等やそれ以外の特殊な法人形態については、制度上の取扱いや所管が異なるため、別途必要書類・手続が生じる場合があります。

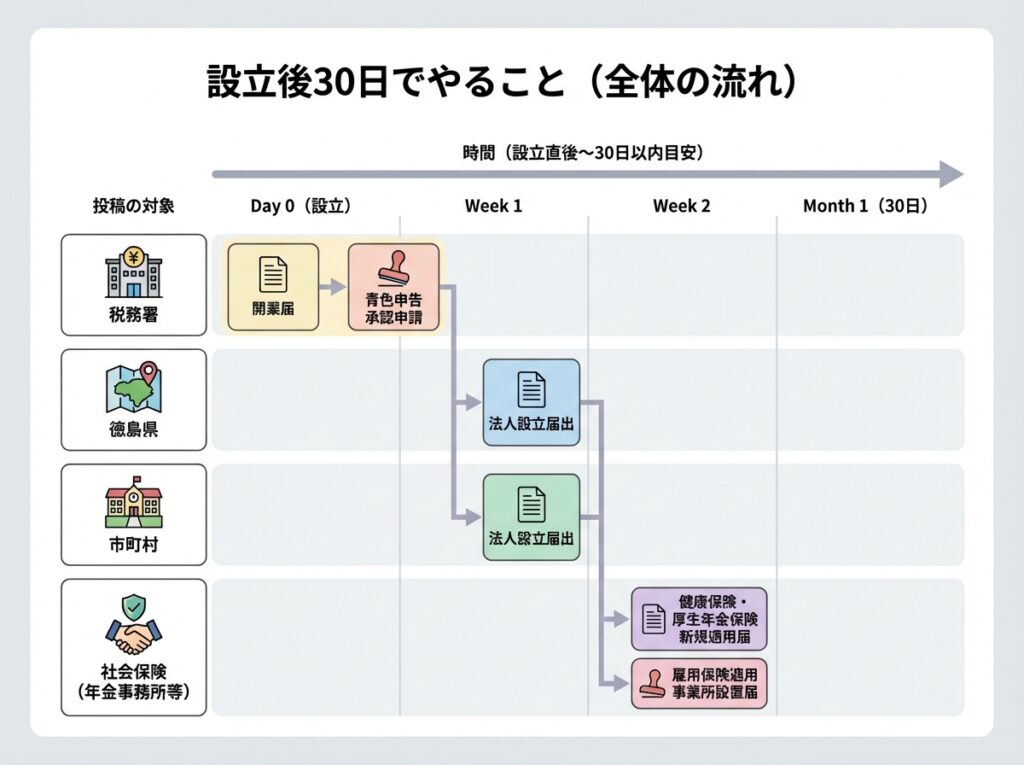

設立後30日でやること(全体の流れ)

届出は「提出先ごと」に整理すると、抜け漏れを防ぎやすくなります。

まずは全体像を押さえ、重要度の高い順に対応しましょう。

① 税務署(国税)※最優先

設立後の手続で最も重要です。

特に青色申告の承認申請書は期限管理が重要で、出し忘れは不利益につながりやすい点に注意が必要です。

② 徳島県(県税:法人県民税・法人事業税)

県税(法人県民税・法人事業税)に関する届出・申告書等を提出します。

徳島県では2025年4月(令和7年4月)から、提出・相談窓口が「東部県税局(徳島庁舎)」に集約されているため、本店所在地にかかわらず提出先を誤らないよう注意が必要です。

③ 市町村(法人市民税)

本店所在地の市町村へ届出を行います。

本店と事業所が別の市町村にある場合、追加の届出が必要となるケースがあります。

④ 社会保険・労働保険(該当する場合)

従業員の有無などにより対応が変わります。

法人は原則として社会保険の適用対象となるため、役員のみの会社であっても、役員に給与(役員報酬)を支払う場合は必要です。

⑤ 許認可・その他の準備

業種により、営業開始前後で許認可等の手続が必要となる場合があります。

許認可が必要な業種では、これも非常に重要な手続です。設立後に慌てないためにも、設立前の段階から関係する役所・許認可窓口等へ相談し、漏れなく進めることが必要となります。

税務署への届出(ここが最重要)

設立後の手続のうち、まず優先したいのが税務署関係です。

徳島県内でも所轄税務署は所在地により異なりますので、提出先は事前に確認しておきましょう。

税務署へ提出する主な届出は、次のとおりです。

「自社に必要なもの」を整理して進めることが重要です。

- 法人設立届出書

- 青色申告の承認申請書

- 適格請求書発行事業者の登録申請書(インボイス)

- 給与支払事務所等の開設届出書(役員報酬・従業員給与がある場合)

- 源泉所得税の納期の特例の承認に関する申請書(要件に該当する場合)

- 棚卸資産の評価方法・減価償却資産の償却方法の届出(選択する場合)

次章から、各届出について「目的」「期限の目安」「出し忘れ時の影響」「実務上のポイント」を簡潔に整理します。

設立直後は情報が分散しがちですので、まずは青色申告の承認申請書を含め、期限管理から着手するのが効果的です。

法人設立届出書

法人設立届出書は、「法人を設立したこと」を税務署へ届け出るための書類です。

提出期限の目安は、設立日(登記日)から2か月以内です。

添付書類は、定款の写しや履歴事項全部証明書(登記事項証明書)などが一般的です。

提出方法や添付の扱いは運用が変わることもあるため、不明点があれば所轄税務署または税理士へ確認すると確実です。

この届出自体に直接の罰則が設けられていませんが、未提出のまま進むと、税務署側で情報連携が遅れ、後日の手続や確認が煩雑になることがあります。

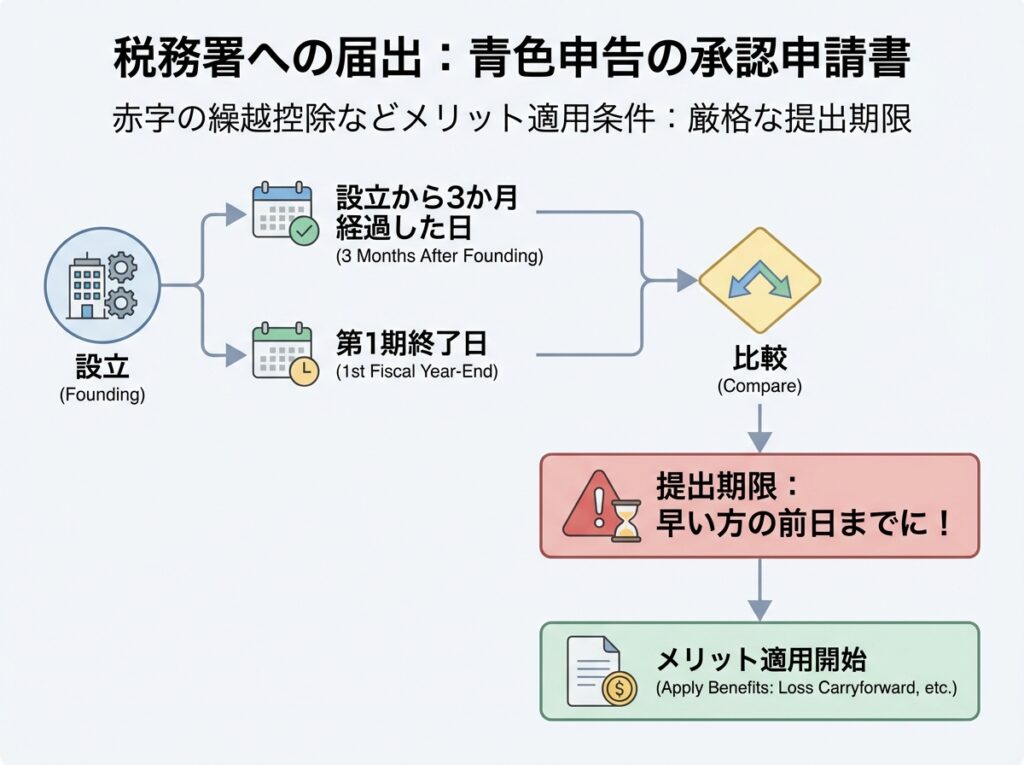

青色申告の承認申請書(出し忘れに注意)

青色申告の承認申請書は、法人が青色申告の適用を受けるための重要な届出です。

出し忘れると、初年度からの取扱いに影響が出るため注意が必要です。

提出期限は、原則として次のいずれか早い日の前日です。

- 設立日(登記日)から3か月経過した日

- 第1期事業年度終了日

青色申告が承認されると、欠損金(赤字)の繰越控除など、税務上の取扱いでメリットが生じます。

設立当初は設備投資や立上げ費用で赤字になりやすい一方、その赤字を翌期以降へ繰り越し、将来黒字になった年の利益と相殺できるため、結果として法人税等の負担を抑えられる場合があります。

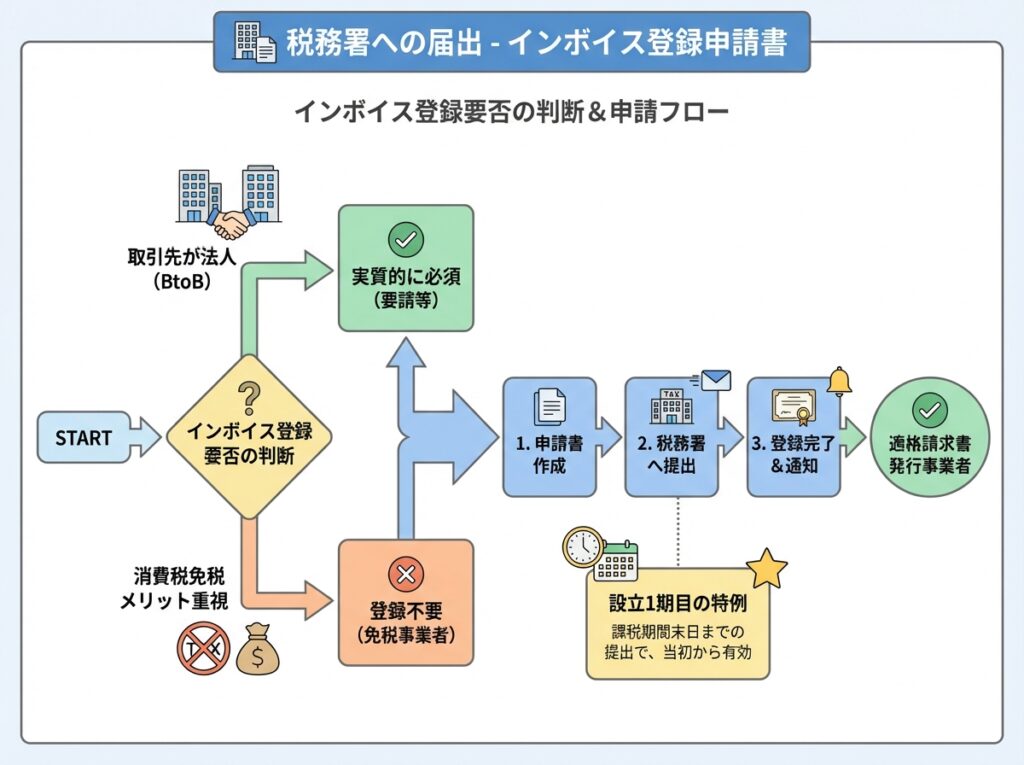

適格請求書発行事業者の登録申請書(インボイス)

2023年10月1日から、インボイス制度(適格請求書等保存方式)が開始されています。

そのため、会社設立後はインボイス登録の要否も早めに検討しておくことが重要です。

事業の取引形態がBtoB(顧客が法人・個人事業主中心)の場合は、インボイス登録が実務上ほぼ必須となっています。

取引の継続条件として求められたり、価格交渉(値下げ要請等)につながることも想定しておく必要があります。

なぜならば、インボイスの登録がない事業者からの仕入れは、取引先側で仕入税額控除に制約が生じ、結果として取引先側の税負担が増える可能性があるからです。

なお、設立事業年度からインボイス登録を行う場合、設立1期目から消費税の納税義務が生じます。

新たに設立した法人は、「課税期間の初日から登録を受けようとする旨」を記載した登録申請書を、設立(事業開始)した課税期間の末日までに提出することで、その課税期間の初日に登録を受けたものとみなされます。

ただし、登録をしなければインボイス番号(登録番号)は発行されません。

登録が必要と判断した場合は、早めに手続しておくと安心です。

インボイス登録の要否により消費税の負担が変わるため、設立時点で税理士へ相談のうえ判断することをおすすめします。

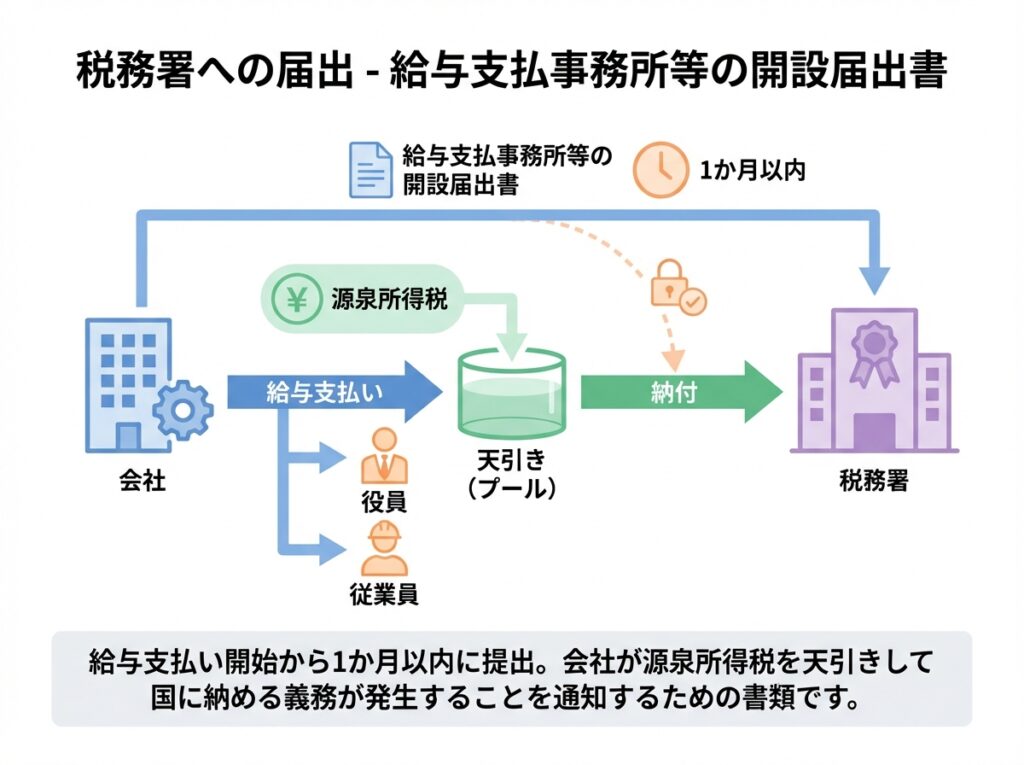

給与支払事務所等の開設届出書

役員に給与(役員報酬)を支払う場合や、従業員を雇用して給与を支払う場合に提出する届出です。

提出期限の目安は、給与支払事務所等を開設した日から1か月以内です。

お勤めの方であればイメージしやすいと思いますが、給与からは所得税(源泉所得税)が天引きされています。

これは会社が税額を計算し、本人に代わって税務署へ納付しているものです。

会社を設立し、役員報酬や従業員給与を支払う場合は、同様に法人側で源泉徴収・納付の手続が必要になります。

この届出を行い、源泉所得税を期限までに納付しない場合、延滞税等のペナルティが生じることがあるため注意が必要です。

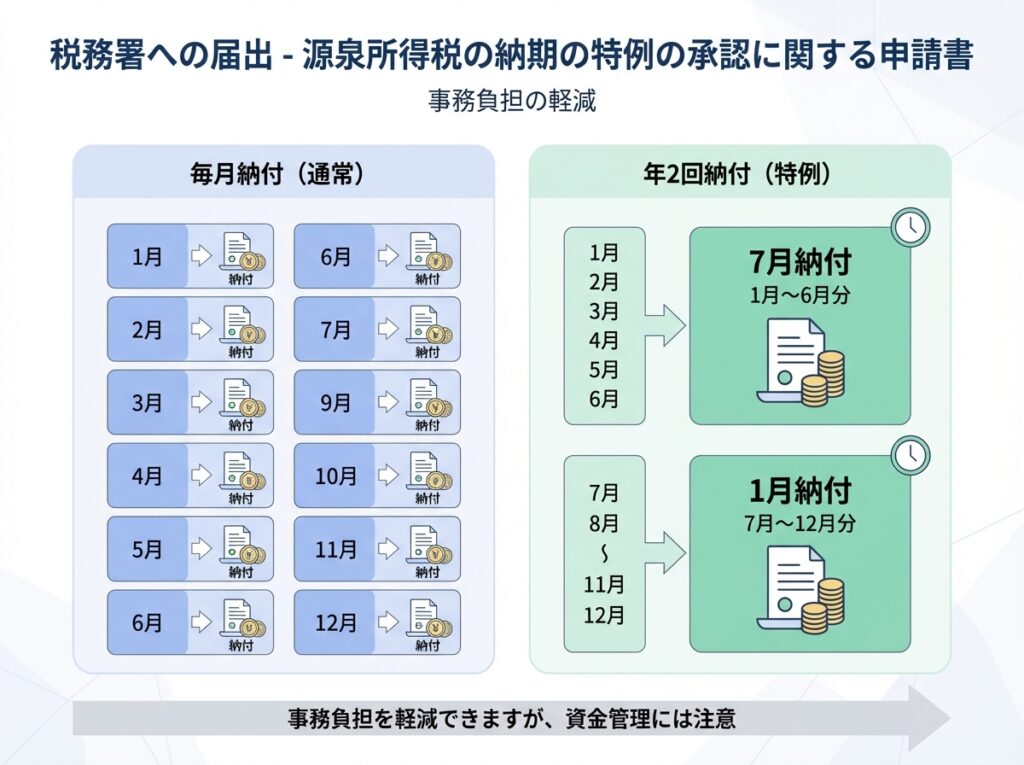

源泉所得税の納期の特例の承認に関する申請書

源泉所得税は、原則として毎月納付が必要です。

ただし一定の要件を満たす場合、「納期の特例」を利用することで、納付回数を年2回にまとめることができます。

一般的には、給与の支給人員が常時10人未満の事業者が対象となります。

該当する場合、事務負担の軽減につながるため、設立後早い段階で検討しておくと安心です。

なお、まとめて納付する分、納付時期の失念はリスクになります。

適用後は、社内で納付期限の管理を徹底することが重要です。

棚卸資産の評価方法・減価償却資産の償却方法(選択する場合)

棚卸資産の評価方法や、減価償却資産の償却方法は、原則として法定の方法が適用されます。

別の方法を選択したい場合に限り、所定の届出を提出します。

提出期限の目安は、第1期の確定申告書の提出期限までです。

提出しない場合は、原則どおり法定の方法が適用されます。

どの方法が適切かは、業種や資産内容、運用方針により変わります。

迷う場合は、決算や申告の設計とあわせて税理士へ相談すると確実です。

徳島県への届出(県税:法人県民税・法人事業税)

徳島県には、法人県民税・法人事業税に関する設立届出を行います。

法人税(国税)とは提出先が異なるため、税務署の届出とは別に整理しておくと安心です。

提出先(重要)

徳島県では、県税に関する届出・申告書等の提出・相談窓口が東部県税局(徳島庁舎)に集約されています。

本店所在地にかかわらず、提出先を誤らないよう注意してください。

提出する書類(代表例)

一般的には、「法人設立・設置届出書」を提出します。

提出は速やかに行うこととされています。

実務上は、税務署への法人設立届出書と同じタイミングで提出しておくとよいでしょう。

定款と登記事項証明書は、こちらもコピーで差し支えありません。

添付を忘れると追加提出の連絡が来ることがあるため、提出時に漏れがないよう確認しましょう。

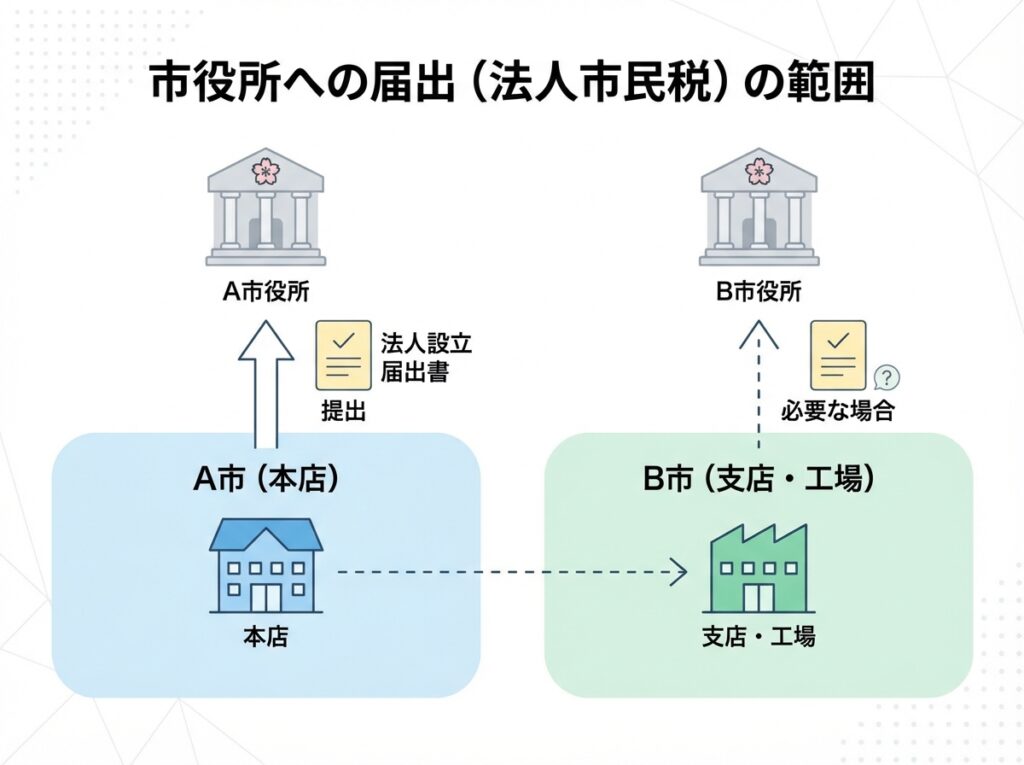

市役所への届出(法人市民税)

法人市民税に関する届出は、本店所在地の市町村へ提出します。

徳島県内でも市町村ごとに様式や提出方法が異なるため、所管の案内を確認して進めましょう。

提出する書類(代表例)

一般的には「法人設立届出書」等を提出します。

提出は速やかに行うこととされているため、税務署・県税への届出とあわせて準備しておくと安心です。

最近は、市町村のホームページに届出書の様式が掲載されているケースもあります。

例えば徳島市では、「法人設立届(設置届・異動届)」がPDF形式に加え、Excel形式でも公開されています。

検索の際は、「徳島県 市町村名 法人設立届」などで調べる方法も有効です。

市町村により名称が異なることがあるため、「法人設立届」「設置届」「異動届」等もあわせて確認すると見つけやすくなります。

添付書類として、定款や登記事項証明書の提出を求められることがあります。

提出時に不足があると追加提出の連絡が来ることがあるため、添付漏れがないよう確認しましょう。

本店と事業所が別の市町村にある場合

本店とは別の市町村に事業所や工場等がある場合、届出が追加で必要となるケースがあります。

該当する場合は、事前に各市町村へ確認しておくと確実です。

社会保険・労働保険(該当する場合)

社会保険・労働保険は、従業員の有無や勤務形態により対応が変わります。

設立直後は手続が後回しになりがちですが、早めに全体像を確認しておくと安心です。

法人は原則として社会保険の適用対象となるため、役員のみの会社であっても、役員に給与(役員報酬)を支払う場合は必要です。

従業員を雇用する場合は、労災保険・雇用保険の手続もあわせて必要となります。

手続の要否や期限は個別事情で変わるため、年金事務所や所管官庁、または社会保険労務士等の専門家に確認しながら進めると確実です。

損しないための実務ポイント

設立後の届出は、提出して終わりではありません。

「提出した証跡を残す」「期限を管理する」ことが、実務上の重要ポイントになります。

提出の記録は必ず残す

いつ・どこへ届出を提出したかを確認する場面は、後日生じることがあります。

控えを残しておくことで、手続の確認が容易になり、途中から税理士へ関与を依頼する場合も業務がスムーズに進みます。

窓口提出の場合は控えを作成して保管し、郵送の場合は控えの返送を依頼するか、追跡可能な方法で送付すると安心です。

なお税務署は2025年1月(令和7年1月)から、申告書等の控えへの収受日付印の押なつを行っていません。

税務署への提出は、可能であればe-Taxを活用し、送信結果等の記録を保管する方法が確実です。

書面で提出する場合は、控えに提出日を自分でメモして保管するなど、提出事実の記録を残す運用が必要です。

役員報酬は決め方とタイミングが重要

役員報酬は、決める時期や支給方法によって、税務上の取扱いが変わる場合があります。

設立直後に決める事項の一つですので、利益見込みや資金繰りも踏まえて検討します。

経理の仕組みは最初に整える

会計ソフト、法人口座、証憑(領収書等)の管理方法は、早い段階で運用ルールを決めておくと後が楽になります。

特にクラウド会計は、銀行口座やカード連携により記帳負担を軽減でき、税理士との情報共有も円滑になります。

最後に

徳島で会社設立をした後は、税務署・徳島県(県税)・市町村など、提出先ごとに届出を整理して進めることが重要です。提出先が多く手続が煩雑なうえ、青色申告やインボイスのように判断を要する項目もあります。

また、必要な届出や優先順位は会社ごとに事情が異なります。

書籍やインターネットの情報だけでは、自社に当てはめたときに判断が難しいケースも少なくありません。

当事務所では、徳島の会社設立に関して、これまで100件以上の法人設立をお手伝いしてきました。

設立後の届出を確実に進めたい場合は、税理士へ依頼することで、期限管理や手続の抜け漏れ防止につながります。

「どの届出を出せばよいか分からない」「期限管理が不安」「インボイス登録の判断に迷う」など、会社設立後の届出でお困りの場合は、ぜひ当事務所までご連絡ください。

状況を整理したうえで、必要な届出と進め方を分かりやすくご案内いたします。