インボイス未登録の外注先・仕入先とどう価格を見直す?消費税負担の計算方法を徳島の税理士が解説

「インボイスに登録していない仕入先に、何%値引きしてもらえば、うちが損をしないのでしょうか?」——これは、当事務所が実務でよくお受けするご相談です。

免税事業者との取引では、経過措置によって、支払った消費税相当額の一部しか控除できません。控除できない分は、自社の負担になります。とはいえ、「損をしたくないから値切る」というより、「本来はきちんとお支払いしたい。ただ、負担が増える分だけは、相談させてもらえないか」というのが、多くの経営者の本音ではないでしょうか。

この記事では、徳島の税理士の立場から、免税事業者への支払いを何%調整すれば損をしないのか、その計算方法を、具体例を交えて解説します。あわせて、2026年10月から控除割合が変わることで、この値引き率がどう変化するかもお伝えします。

「何%値引きしてもらえば損しないか」というご相談

免税事業者(インボイスに登録していない一人親方やフリーランスなど)に外注や仕入れをしている事業者の方から、当事務所がよくお受けするご相談があります。それが、「何%値引きしてもらえば、うちが損をしないのか」というものです。

最初に、この記事のスタンスをお伝えしておきます。この「値引き」は、取引先を買いたたくためのものではありません。免税事業者との取引では、後で説明するとおり、支払った消費税相当額の一部が控除できず、その分が自社の負担になります。「本来はきちんとお支払いしたいけれど、負担が増える分だけは、お互いに相談して調整させてもらえないか」——そうした、やむを得ない事情から出てくる話です。

なお、この記事では、経営者の方に分かりやすくお伝えするため、端数処理や厳密な逆算計算ではなく、実務上の「目安」として説明します。

その前提のうえで、「では、具体的に何%なのか」を、計算方法とともに見ていきましょう。

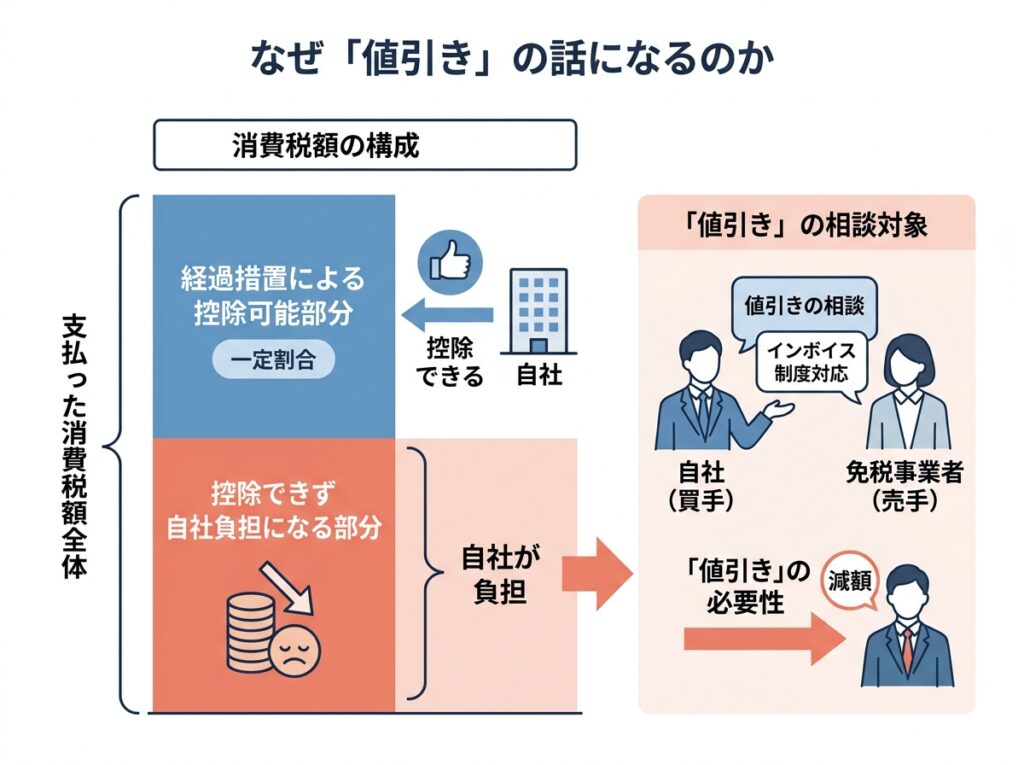

なぜ「値引き」の話になるのか

まず、なぜ値引きの話が出てくるのかを、簡単におさらいします。

インボイス制度では、免税事業者からの仕入れは、原則として消費税の仕入税額控除ができません。ただし、経過措置によって、一定期間は消費税相当額の一定割合を控除できることになっています。

裏を返すと、控除できない部分は、自社が負担することになります。この「控除できずに自社負担になる部分」があるために、「その分を、支払額の調整(値引き)でお願いできないか」という話が出てくるのです。

経過措置の基本的な仕組みや、そもそも自社が影響を受けるのかどうかについては、「インボイス経過措置が2026年10月から70%に|免税事業者と取引する会社の対応を徳島の税理士が解説」で詳しく解説していますので、あわせてご覧ください。

現行(2026年9月まで)は「消費税相当額の20%」

まず、現在(2026年9月30日まで)の計算です。

今は、免税事業者からの仕入れについて、消費税相当額の80%を控除できます。控除できないのは、残りの20%です。つまり、自社の負担増を調整する目安としては、消費税相当額の20%分を値引きしてもらう、という考え方になります。

具体例で見てみましょう。免税事業者に、税抜1万円(消費税相当額1,000円、税込1万1,000円)を支払っているとします。

- 控除できないのは、消費税相当額1,000円のうちの20%=200円

- この200円を目安に値引きしてもらえれば、買い手側の負担増をおおむね調整できます

このように、「消費税相当額の20%分」が、現行の値引きの目安になります。

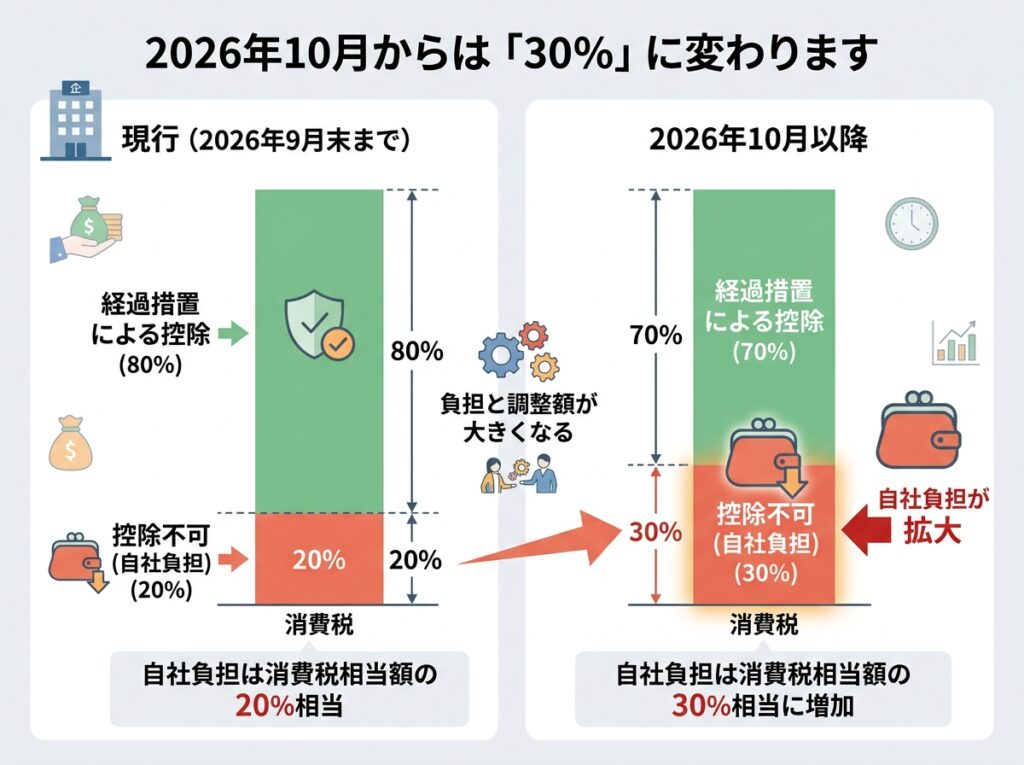

2026年10月からは「30%」に変わります

ここが、この記事でお伝えしたい大切なポイントです。

2026年(令和8年)10月から、経過措置の控除割合が、80%から70%に引き下げられます(令和8年度税制改正)。控除できるのが70%になるということは、控除できない部分が、これまでの20%から30%に増えるということです。

つまり、2026年10月以降は、買い手側の負担増を調整する目安が、消費税相当額の30%分に変わります。

先ほどと同じ、税抜1万円(消費税相当額1,000円)の例で見ると、

- 控除できないのは、消費税相当額1,000円のうちの30%=300円

- この300円を目安に値引きしてもらえれば、買い手側の負担増をおおむね調整できます

現行の「消費税相当額の20%分」から、10月以降は「消費税相当額の30%分」へ。同じ取引でも、調整する金額が増えることになります。控除割合は今後さらに段階的に下がっていくため、この目安も、将来的にはさらに変わっていきます。

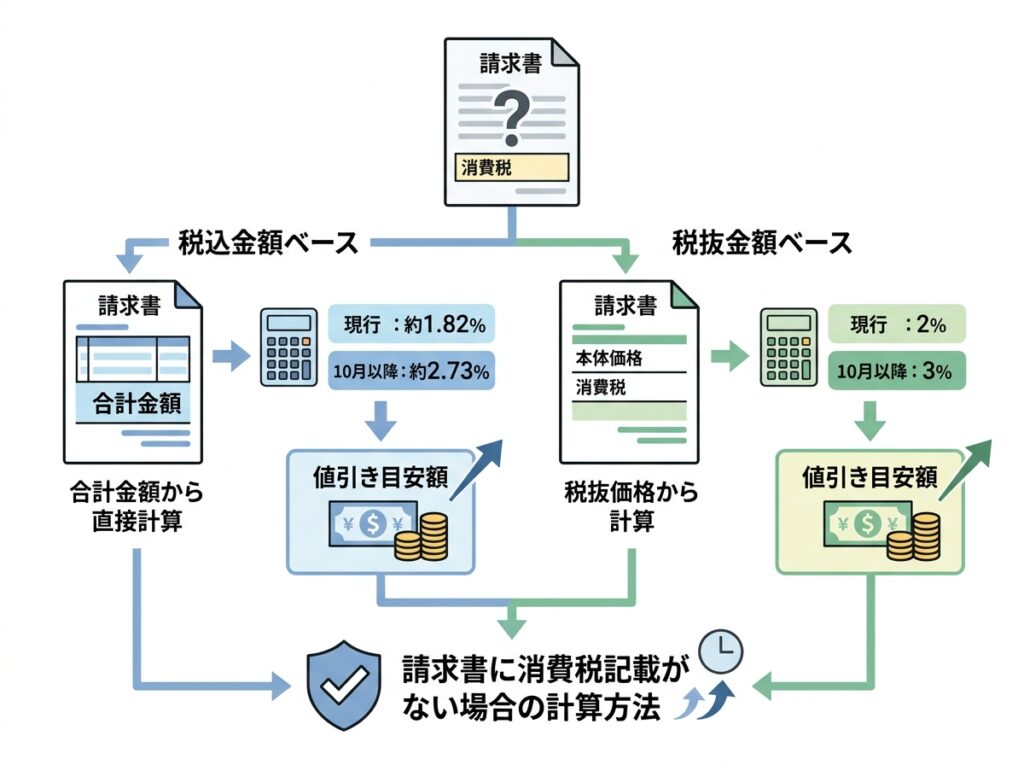

請求書に消費税額が書いていない場合の計算

ここで、実務でよくある困りごとがあります。免税事業者からの請求書には、消費税額が書かれていないことが少なくありません。その場合、「消費税相当額の◯%」と言われても、いくら値引きすればいいか分かりにくいものです。

そこで、請求書の金額から直接計算できるよう、目安を整理しておきます(標準税率10%の場合)。

請求書に「税込金額」だけが書いてある場合

- 現行(消費税相当額の20%分):税込金額 × 約1.82%

- 2026年10月から(消費税相当額の30%分):税込金額 × 約2.73%

請求書に「税抜金額」が書いてある場合

- 現行(消費税相当額の20%分):税抜金額 × 2%

- 2026年10月から(消費税相当額の30%分):税抜金額 × 3%

たとえば、税込1万1,000円の請求書なら、現行は「1万1,000円×1.82%≒200円」、10月からは「1万1,000円×2.73%≒300円」となり、先ほどの目安とおおむね一致します。請求書の書き方に応じて、使いやすいほうで計算してください。

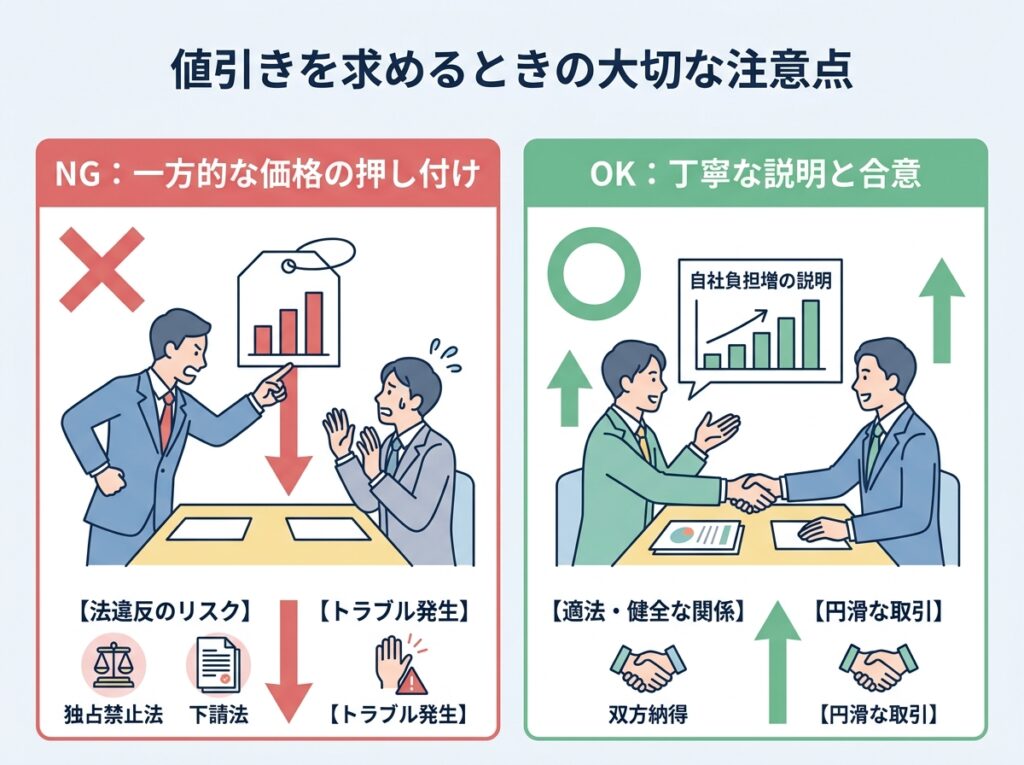

値引きを求めるときの大切な注意点

最後に、これが最も大切な点です。値引きの計算ができたからといって、それを一方的に取引先へ押し付けるのは、避けなければなりません。

控除できない分を埋めようとして、消費税相当額の全額(10%まるまる)を値引き要求したり、計算した値引き率を一方的に通告したりすると、独占禁止法や取適法(旧・下請法)、また建設工事の場合は建設業法に触れるおそれがあります。

大切なのは、取引先とよく話し合い、双方が納得したうえで価格を決めることです。公正取引委員会も、双方で十分に協議し、納得したうえで価格を決めるのであれば、結果的に価格が下がること自体が直ちに問題になるわけではない、という考え方を示しています。一方で、発注側が一方的に、著しく低い価格を押し付けるような場合は、問題になりうるとしています。

「負担が増える分について、相談させてもらえないか」という姿勢で、取引先と協議する。これが、トラブルを避けながら、お互いが納得できる着地点を見つける進め方です。実際の交渉の進め方や、自社にとっての損得の判断に迷ったときは、税理士にご相談ください。

徳島でインボイス・消費税のご相談なら

免税事業者への値引きの計算は、一見シンプルですが、「自社が本当に損をしているのか」「取引先とどう話し合えばよいか」といった判断には、個別の事情が関わってきます。

当事務所では、徳島の中小企業・個人事業主の消費税やインボイスに関するご相談を、数多くお受けしてきました。

- 自社が経過措置の影響をどれだけ受けているか、消費税の負担を具体的に確認・試算します

- 税理士×中小企業診断士のダブルライセンスで、取引先との関係や資金繰りまで見据えてアドバイスします

- 社会保険労務士が在籍しているため、外注先との関係を含めた事業全体のご相談にも対応できます

- 徳島の地元で開業12年目。地元の事業環境を理解したうえでサポートいたします

なお、この記事では、分かりやすさを優先して、標準税率(10%)の取引を前提に計算方法をご説明しています。軽減税率(8%)の取引がある場合や、個別の判断については、税理士にご相談ください。

「免税事業者への支払いをどうすればいいか」「消費税の負担を抑えたい」——そうしたお悩みがあれば、まずはお気軽にご相談ください。初回30分の無料相談(対面・オンラインいずれも対応)をご用意しています。

質問1つからお気軽に

電話やフォームでのご相談をご希望の方はこちら

初回30分無料/秘密厳守