会社設立したらインボイス登録は必要?判断基準を徳島の税理士がわかりやすく解説

会社を設立したら、インボイス登録は「必須」?

「会社を設立したら、インボイスに登録しなければいけないの?」 「登録しないと、取引先に迷惑がかかる?」 「登録すると消費税を払うことになるけど、本当に得なの?」

会社設立を検討している方から、こうしたご質問をよくいただきます。

結論から言うと、インボイス登録はすべての法人に義務づけられているわけではありません。 登録すべきかどうかは、あなたの事業内容や取引先によって異なります。

この記事では、これから会社を設立する方に向けて、インボイス登録が必要なケースと不要なケース、登録しない場合のリスク、そして2026年10月から変わる経過措置のポイントをわかりやすく解説します。

会社設立の流れや費用について知りたい方は「徳島で会社設立するには?費用・手順・届出を税理士がわかりやすく解説」もあわせてご覧ください。

そもそもインボイス制度とは?かんたんに整理

インボイス制度(適格請求書等保存方式)は、2023年10月にスタートした消費税の仕組みです。

ポイントはシンプルで、「インボイス(適格請求書)」を発行できるのは、税務署に登録した「適格請求書発行事業者」だけです。そして、インボイスがない取引では、取引先は原則として消費税の仕入税額控除ができなくなります。

つまり、あなたの会社がインボイスを発行できないと、取引先の消費税負担が増える可能性があるということです。

新設法人は「免税事業者」からスタートするのが原則

会社を設立すると、資本金が1,000万円未満であれば、原則として設立から2年間は消費税の免税事業者になります。前々事業年度の売上実績がないためです。

免税事業者のままであれば、消費税を納める義務はありません。しかし、免税事業者はインボイスを発行できません。

ここが判断のポイントになります。インボイスを発行するためには、自ら「適格請求書発行事業者」に登録して課税事業者になる必要があるのです。つまり、インボイスを発行するということは、消費税の納税義務が生じるということでもあります。

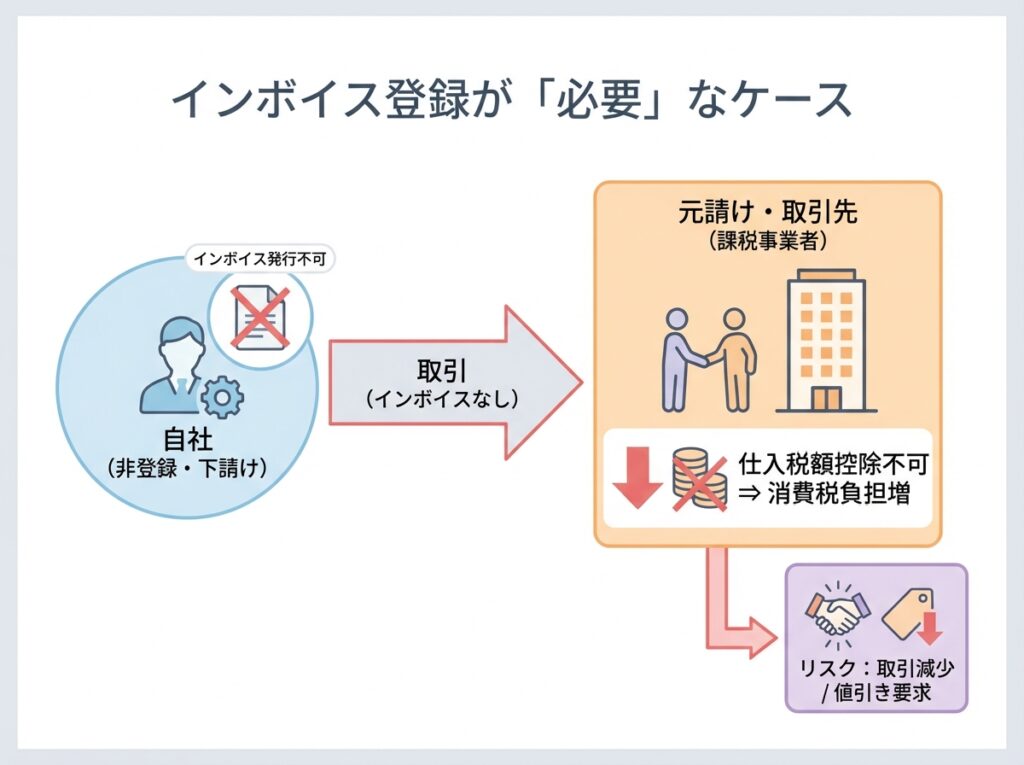

インボイス登録が「必要」なケース

以下に該当する場合は、設立時からインボイス登録を検討すべきです。

取引先が法人・課税事業者中心(BtoB)の場合

取引先が課税事業者であれば、あなたの会社からインボイスを受け取れないと、取引先が仕入税額控除を受けられません。

その結果として、取引先から以下のような対応を求められる可能性があります。

- インボイスを発行してほしいと要請される

- 消費税分の値引きを求められる

- 最悪の場合、取引そのものを見直される

BtoBの取引がメインの事業であれば、設立時からインボイス登録しておくのが実務上は安心です。

建設業・製造業など、下請け構造の業種の場合

元請け業者が課税事業者であるケースがほとんどなので、インボイスを発行できないと仕事の受注に影響する可能性があります。

インボイス登録が「不要」なケース

逆に、以下のような場合は、インボイス登録をしなくても問題ないことが多いです。

取引先が一般消費者中心(BtoC)の場合

飲食店、美容室、小売業など、一般消費者が主なお客さんである事業では、取引先がそもそも仕入税額控除を必要としません。そのため、インボイスを発行できなくても取引に影響しません。

取引先が免税事業者の場合

取引先が免税事業者であれば、インボイスの有無は取引に影響しません。

売上規模が小さく、免税期間を活かしたい場合

設立から2年間の免税期間を活用して、消費税の納税を先送りにするという選択もあります。ただし、取引先との関係に影響がないかは慎重に確認が必要です。

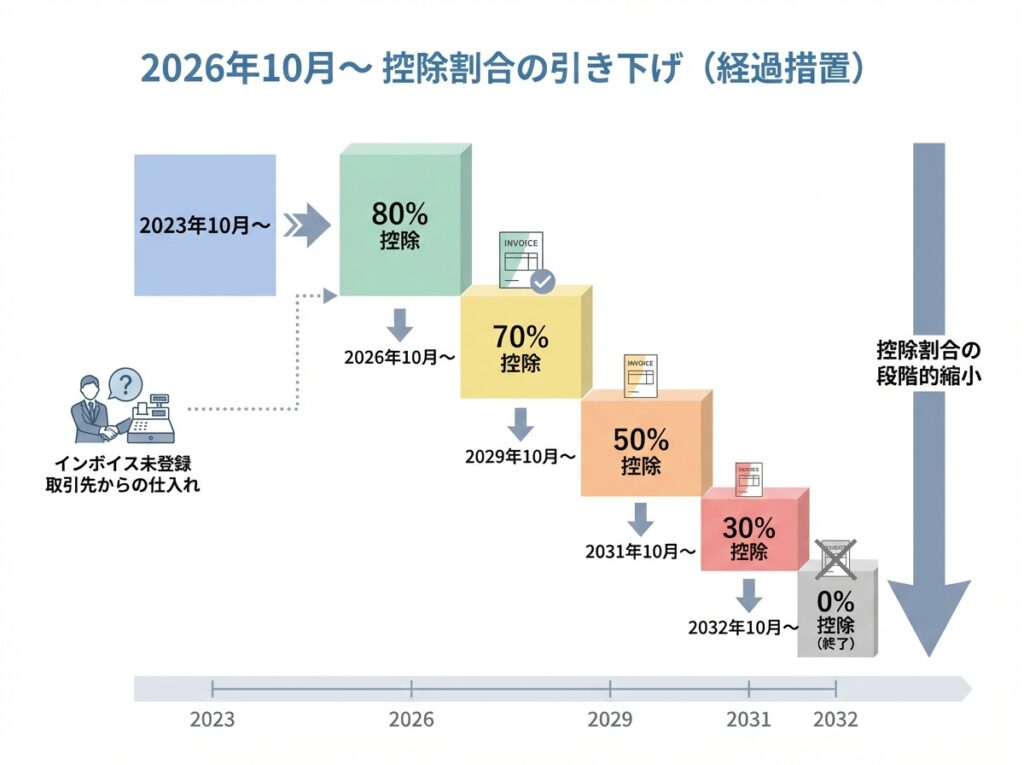

2026年10月から経過措置が変わる〜控除割合の引き下げ〜

「インボイス登録していない取引先からの仕入れでも、しばらくは一部控除できる」という経過措置が設けられています。しかし、この控除割合は段階的に引き下げられます。

| 期間 | 控除割合 |

|---|---|

| 2023年10月〜2026年9月 | 80% |

| 2026年10月〜2028年9月 | 70% |

| 2028年10月〜2030年9月 | 50% |

| 2030年10月〜2031年9月 | 30% |

| 2031年10月〜 | 0%(経過措置終了) |

2026年10月から80%→70%に引き下げになります。つまり、あなたの会社がインボイス未登録の場合、取引先が負担する消費税が増え、これまで以上に「インボイスを発行してほしい」と求められる可能性が高くなります。

⚠ 大口取引がある場合の注意点 2026年10月1日以後に開始する課税期間からは、同一のインボイス未登録事業者からの課税仕入れの合計額が年間1億円を超える部分については、上記の経過措置が適用されません。大口の取引先がインボイス未登録の場合は、より慎重な対応が必要です。

これから会社を設立する方にとっては、このスケジュールを踏まえたうえで登録の要否を判断することが大切です。

取引先がインボイス未登録の場合、値引きはどう計算する?

逆に、あなたの会社が課税事業者で、仕入先がインボイス未登録の場合、仕入税額控除ができない分をどう扱うかという問題もあります。

たとえば、税込110万円(税抜100万円、消費税10万円)の仕入れの場合:

| 期間 | 控除できる金額 | 控除できない金額 |

|---|---|---|

| 2026年9月まで | 8万円(80%) | 2万円 |

| 2026年10月〜2028年9月 | 7万円(70%) | 3万円 |

| 2028年10月〜2030年9月 | 5万円(50%) | 5万円 |

| 2030年10月〜2031年9月 | 3万円(30%) | 7万円 |

| 2031年10月〜 | 0円 | 10万円 |

控除できない金額はそのまま自社の負担増になります。この負担分を仕入先との価格交渉にどう反映するかは、取引の継続性や代替可能性を踏まえて判断する必要があります。

※上記は簡略化した計算例です。実際の計算は国税分と地方消費税分に分けて行います。詳しくは税理士にご相談ください。

【参考】2割特例の終了後はどうなる?

インボイス制度を機に課税事業者となった免税事業者が利用できる「2割特例」(納付税額を売上税額の2割に軽減できる特例)は、2026年9月30日の属する課税期間で終了します。

2割特例の終了後については、以下のような制度が設けられています。

- 個人事業者向け: 2027年分・2028年分の申告で使える「3割特例」(納付税額を売上税額の3割にできる制度)が新設されています(法人は対象外)

- 簡易課税制度への移行: 2割特例・3割特例の適用を受けた事業者は、翌課税期間の確定申告期限までに届出書を提出すれば、簡易課税制度に移行できる特例もあります

いずれも適用条件や届出のタイミングに細かいルールがありますので、詳しくは税理士にご相談ください。

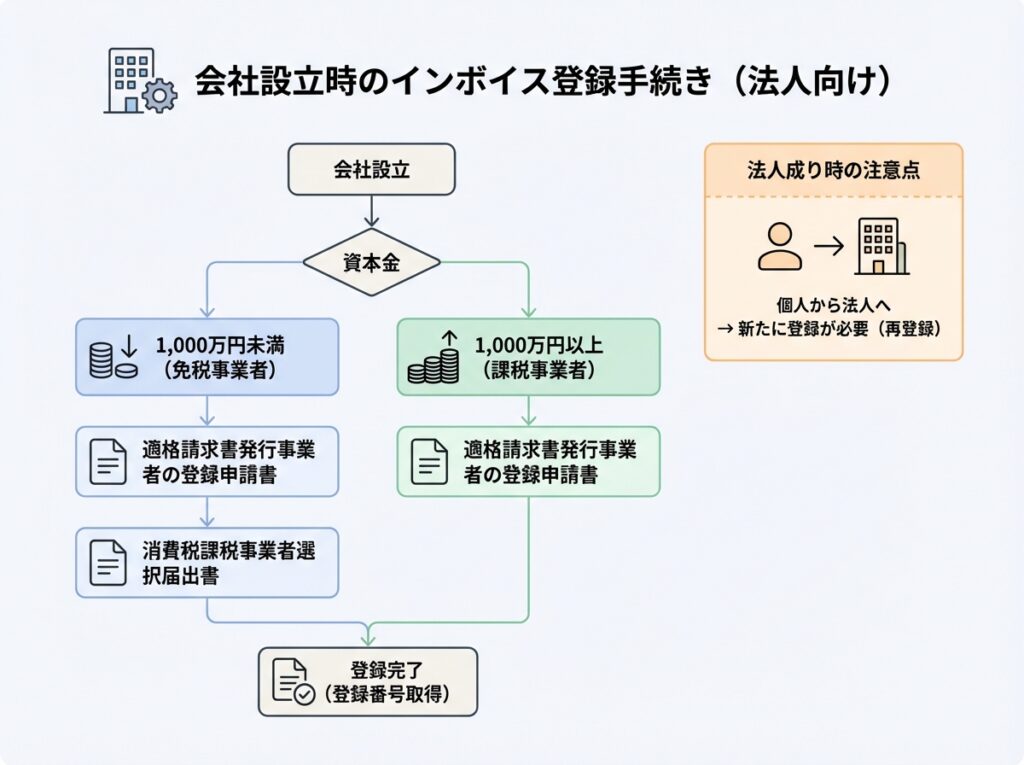

会社設立時にインボイス登録する場合の手続き(法人向け)

設立と同時にインボイス登録する場合は、以下の手続きが必要です。

資本金1,000万円未満(免税事業者)の場合

設立事業年度の末日までに、以下の2つを税務署に提出します。

- 適格請求書発行事業者の登録申請書(「課税期間の初日から登録を受けようとする旨」を記載)

- 消費税課税事業者選択届出書(令和11年9月30日の属する課税期間までは不要)

これにより、設立初日に遡ってインボイス登録を受けたものとみなされます。

なお、インボイス制度を機に課税事業者となった免税事業者が利用できる「2割特例」は、2026年9月30日の属する課税期間で終了します。終了後の対応については、前述の「2割特例の終了後はどうなる?」をご確認ください。

資本金1,000万円以上(課税事業者)の場合

すでに課税事業者なので、適格請求書発行事業者の登録申請書のみを提出すればOKです。

💡 個人事業主から法人成りする場合の注意点 個人事業主時代にインボイス登録していた場合でも、法人では新たに登録し直す必要があります。個人と法人は別の事業者として扱われるため、登録番号は引き継がれません。

設立後に必要な届出の全体像を確認したい方は「【徳島 会社設立】届出の出し忘れで損しない!設立後30日でやることチェックリスト」もあわせてご覧ください。

インボイス登録で迷ったら、税理士に相談するのがいちばん確実

インボイス登録すべきかどうかの判断は、事業内容・取引先の構成・売上規模・将来の事業計画など、複数の要素を総合的に見て決める必要があります。

「BtoBだから登録したほうがいい」「BtoCだから不要」と一概には言えないケースも多いため、自己判断で決めてしまうと、あとから「登録しておけばよかった」「しなければよかった」と後悔する可能性があります。

なお、すでに事業をされていて、免税事業者への外注や仕入れがある方は、2026年10月からインボイスの経過措置(控除割合)が縮小される点にも注意が必要です。詳しくは「インボイス経過措置が2026年10月から70%に|免税事業者と取引する会社の対応を徳島の税理士が解説」で解説していますので、あわせてご覧ください。

当事務所では、会社設立と合わせてインボイス登録の要否もアドバイスしています。設立前のご相談でも対応していますので、迷っている段階でお気軽にお問い合わせください。

徳島で会社設立・インボイスのご相談なら、逢坂剛税理士事務所へ

当事務所では、会社設立からインボイス登録の判断、設立後の届出まで一貫してサポートしています。

- 税理士×中小企業診断士のダブルライセンスで、税務だけでなく経営面のアドバイスも可能です

- 社会保険労務士が在籍しているため、設立後の社会保険の手続きもまとめてご相談いただけます

- 所長が直接対応する2人担当制。日常的な経理のやりとりは担当スタッフが、税務や経営に関する相談は所長が対応する体制で、きめ細かくサポートしています

- 徳島の地元で開業12年目。地元の事業環境や商習慣を理解したうえでアドバイスいたします

当事務所は徳島市を中心に、小松島市・鳴門市・吉野川市・藍住町・北島町・石井町など、お車で30分圏内のエリアを中心にサポートしています。「ちょっと相談したい」というときにすぐお会いできる距離感を大切にしています。

「まだ迷っている段階」でもまったく問題ありません。初回30分の無料相談(対面・オンラインいずれも対応)をご用意していますので、お気軽にお問い合わせください。

質問1つからお気軽に

電話やフォームでのご相談をご希望の方はこちら

初回30分無料/秘密厳守

この記事を書いた人

関連記事

-

徳島で創業融資を受けるには?日本政策金融公庫と保証協会の使い方を税理士が解説

徳島で創業融資を受けるには?日本政策金融公庫と保証協会の使い方を税理士が解説 -

会社設立を自分でやる前に|検討すべきことを徳島の税理士が解説

-

法人成りのベストタイミングは?利益いくらで法人化すべきか|徳島の税理士が解説

-

徳島で株式会社を設立するには?実際にかかる費用の内訳を税理士が解説

-

徳島で合同会社を設立するには?費用・手順・届出先を税理士がわかりやすく解説

-

徳島で会社設立|「土日祝日」も登記が可能に!手続きの流れを税理士が解説

-

【徳島 会社設立】届出の出し忘れで損しない!設立後30日でやることチェックリスト

-

【保存版】徳島での会社設立ガイド|株式会社と合同会社の6つの違いと選び方の3つのポイント~後編~