-1.png)

財務力強化コンサルティング

持続的な安定経営を実現する

財務力強化コンサル

徳島の中小企業の財務戦略をサポートし、

①資金繰りの安定化

②最適な資金調達の実現

③金融機関との円滑な取引関係の構築

をおこないます。

財務戦略をサポートすることで社長が資金繰りに奔走することなく、安心して本業に取り組んでいただける環境作りを支援します。

財務力強化コンサルティングの支援内容

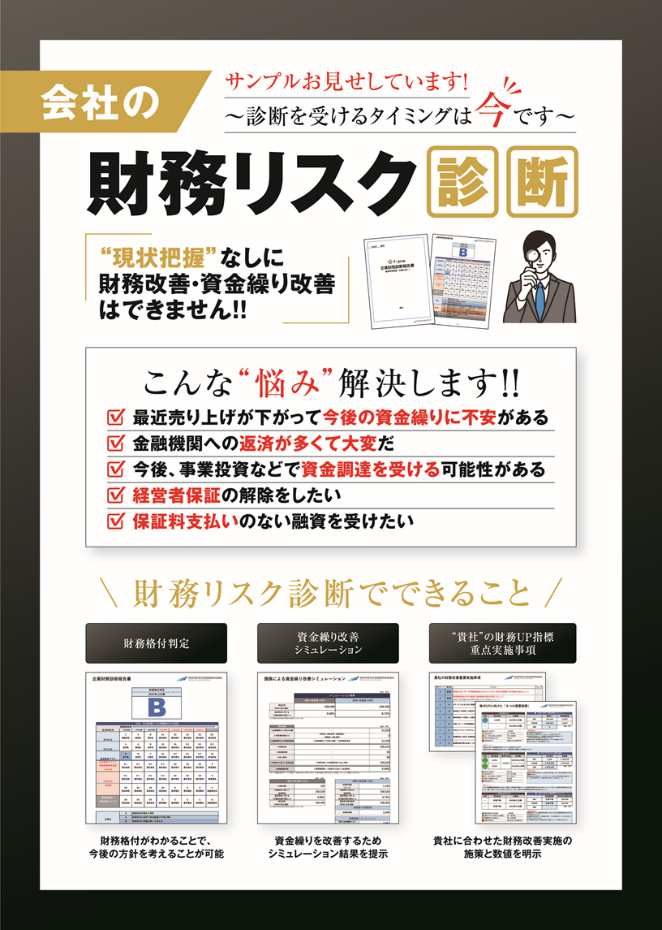

①財務リスク診断の実施

まずは直近の決算書をお預かりして財務リスクの診断を行います。ここで以下の事項について確認をしていきます。

1.信用格付けランクの確認

会社が金融機関から見てどのように評価されているかSランク~Eランクの評価で客観的に把握します。

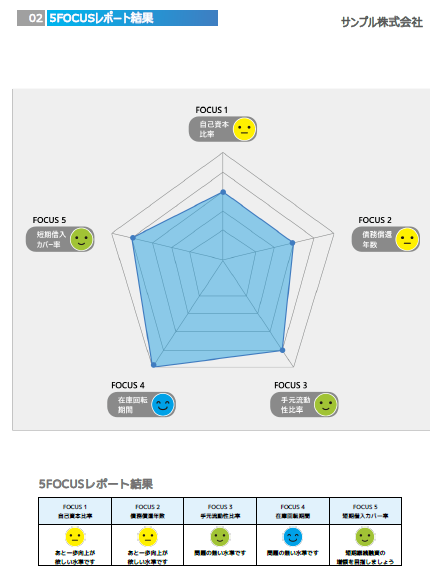

2.重要財務指標の確認

金融機関が支援方針を決める際に必ずチェックする債務償還年数・自己資本比率を確認します。

3.借入金返済額の適性度を確認

会社が毎年稼ぐお金(キャッシュフロー)に対して過度な返済額になっていないかを確認します。決算書は黒字なのに資金繰りが忙しい会社は、ここに問題が潜んでいる可能性大です。

4.運転資金に対する短期資金の調達状況を確認

毎月必要となる運転資金は本来短期資金で調達し、借りっぱなしにしておくことで資金繰りが安定します。そのため適切な短期資金の調達ができているかを確認します。

5.資金繰り改善のための借り換えシミュレーション

借り方・返し方を見直すことで資金繰りが改善されます。そのため、最適な借り換えシミュレーションをおこないます。

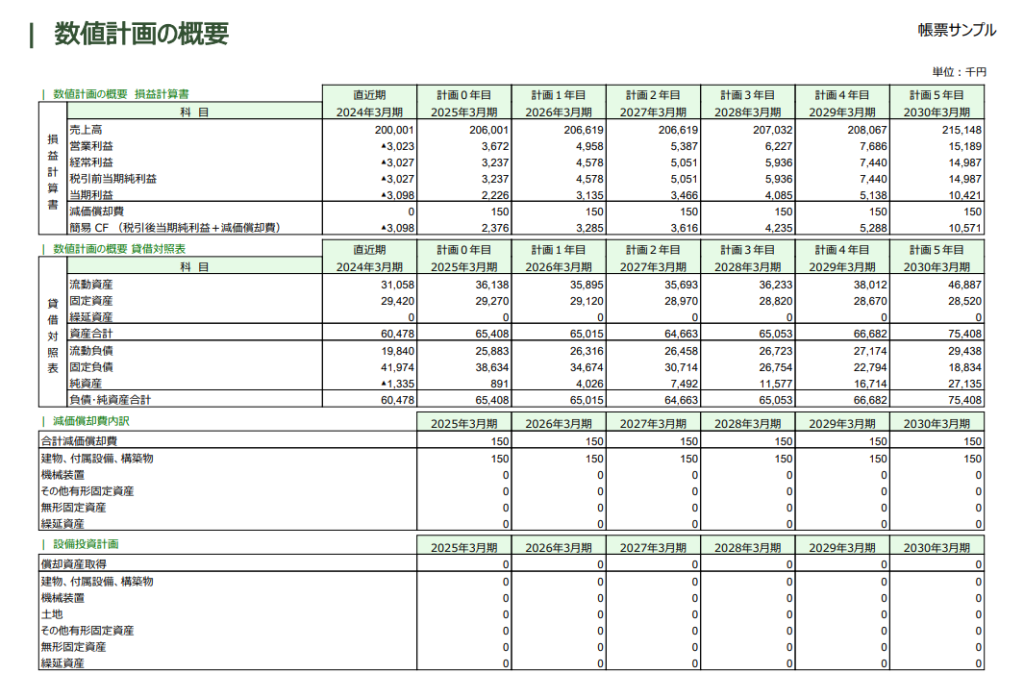

②事業計画(5カ年計画の策定)

経営者と対話を重ねながら、金融機関の評価基準を意識した5カ年計画の策定を支援します。

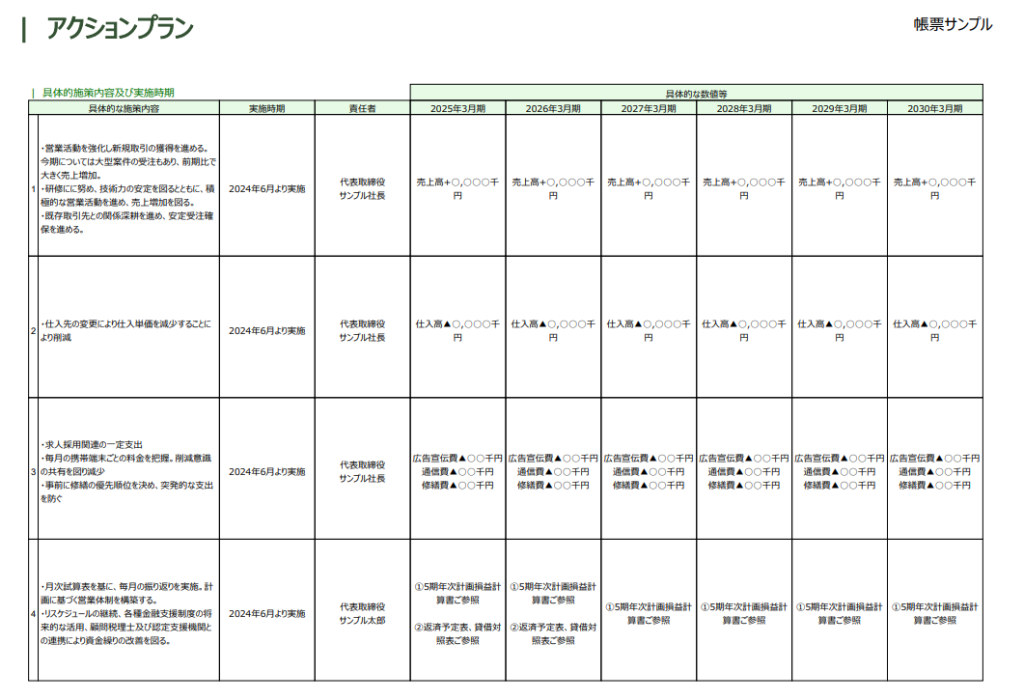

この計画は、単に売上や利益が右肩上がりとなるような理想的な計画ではなく、金融機関から「実現可能性が高い」と評価される“ミニマム”な計画を目指して作成します。 また、計画が単なる数字の目標で終わらないように、「誰が・何を・いつまでに行うか」といった具体的な行動計画(アクションプラン)もあわせて明確にします。 こうした実行計画をあらかじめ文書化することで、後から実際に行動できたかどうかを確認できる仕組みをつくります。

特に重視するのは、金融機関が融資判断の際に必ず確認する「債務償還年数(借入金を何年で返済できるかを示す指標)」と「自己資本比率(会社の安定性を表す指標)」です。

これらのポイントを押さえた、金融機関目線での事業計画書を整えることで、スムーズな資金調達や取引条件の改善につなげていきます。

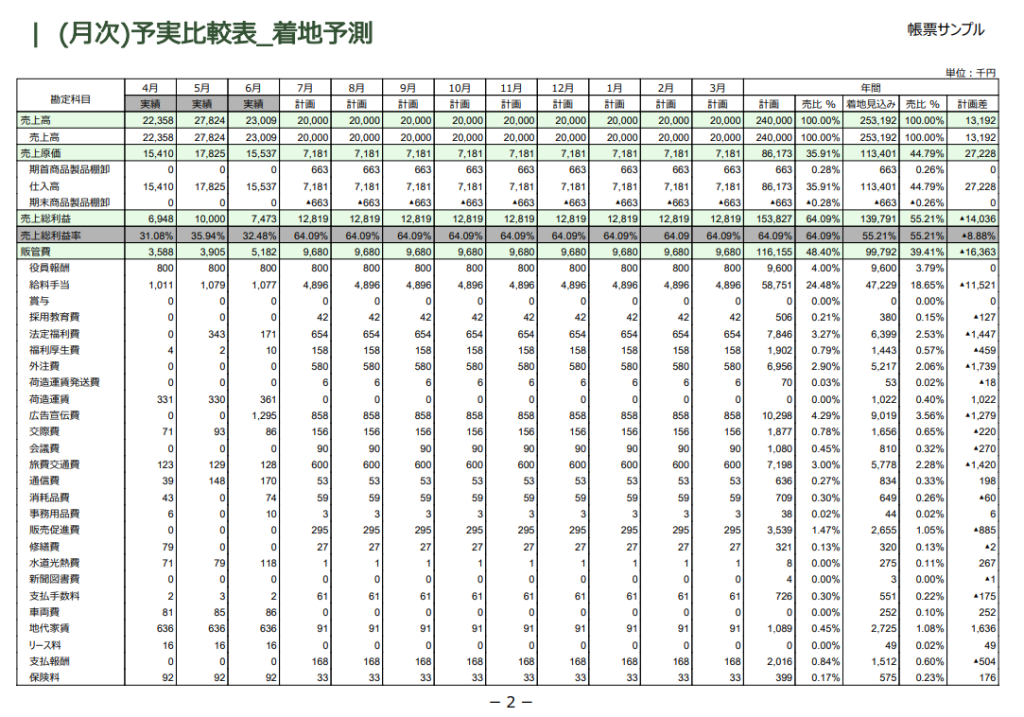

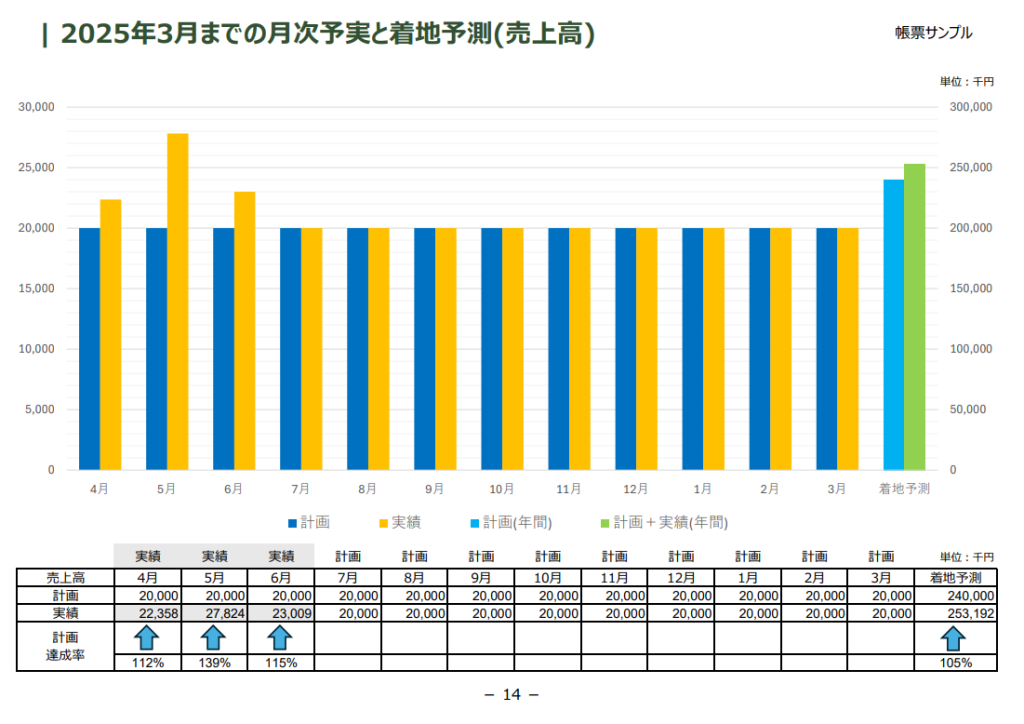

③予実管理

毎月、計画と実績を比較する「予実管理」を行います。これに加えて、行動計画で定めた「誰が・何を・いつまでに実行するのか」といったアクションが実際に実行されているかどうかも確認します。

もし計画の数値が目標に届いていない場合には、その原因が行動の未実施によるものなのか、それとも計画自体に無理があったのかを検証します。その上で、改善策を経営者と一緒に考え、必要に応じて計画の見直しを行います。

また、毎月の面談では、状況に応じて資金調達、補助金・助成金の活用、その他の公的制度の利用についてもご提案いたします。

計画は立てただけでは意味がありません。 定期的に実績を確認し、問題があれば改善を繰り返していくことで、初めて計画は経営にとって価値あるものになります。

しかし、このような取り組みを経営者一人で継続していくのは簡単なことではありません。 だからこそ、当事務所が経営者の伴走者となり、計画の実行と達成に向けたサポートを行います。

④その他の財務支援

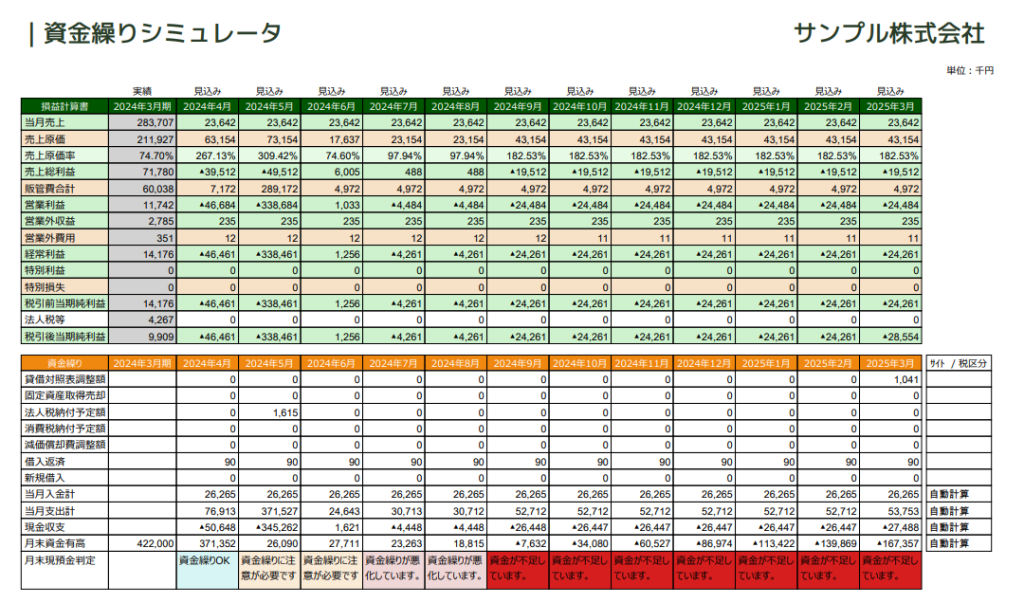

資金繰りの適正化(資金繰りシミュレータ)

1年分の資金繰り状況を月ごとに確認できる帳票を活用し、毎月の資金繰りを継続的にチェックしていきます。

特に注目するのは、「月末の預金残高が月商の1.5倍あるかどうか」という基準です。

この指標をもとに、資金繰りの状況を4段階で評価し、事業の安定性を見える化します。

帳票を見ることで、預金残高が不足し、融資相談が必要になる時期がひと目でわかるようになり、先手を打った資金対策が可能になります。

また、借入申請時には金融機関から資金繰り表の提出を求められることが多く、この帳票は「借入の必要性」と「返済の見通し」を説明できる重要な資料としてもご活用いただけます。

決算レポート

決算終了後に金融機関へ提出する「決算レポート」の作成をサポートします。

金融機関の職員は、1人で100社以上の担当を抱えているケースも多く、すべての決算書や会社の現状を細かく把握することが難しいのが実情です。

そこで、決算書とその要点をまとめた「決算レポート」を併せて提出することで、今年の業績の報告や、決算書には現れにくい会社の強みを伝え、金融機関に当社の理解を深めてもらいます。

特に、決算書に表れにくいプラス要素(新たな取り組みや経営改善など)を決算レポートに記載しておくことで、金融機関の担当者が融資の稟議書を作成しやすくなり、結果として評価の向上にもつながるため、金融機関からも喜ばれています。

よくあるご質問

- 税務顧問契約を結んでいなくても契約できますか?

-

可能です。現在の顧問税理士との関係を大切にされている方でも、当事務所の財務コンサルティングをご利用いただけます。実際に、「顧問税理士は長年の付き合いがあり変更はできないが、財務面のサポートは受けたい」というご相談を多くいただいています。

- 費用はどのように決まりますか?

-

会社の規模や税務顧問契約の有無によって異なります。詳しくは料金表をご覧ください。

- どんな会社が対象ですか?

-

主に年商3,000万円〜2億円程度の中小企業様を対象としていますが、規模にかかわらずご相談ください。

- 契約期間はどのくらいですか?

-

契約期間は1年間です。ご希望に応じて継続や更新も可能です。

- 補助金や制度融資についても相談できますか?

-

はい。状況に応じて、適切な公的支援制度のご案内・申請サポートを行います。※一部別途報酬を頂戴する場合があります。

- どのタイミングで相談すればよいですか?

-

決算前後はもちろん、借入や設備投資の計画時など、タイミングは柔軟に対応できます。

最後に:こんなお悩みありませんか?

🟦 顧問税理士は税金のことしか話してくれず、経営や資金繰りについてはノータッチ。相談できる人がいない。

🟦 決算は黒字で税金も払っているのに、なぜかいつも資金繰りが苦しい。お金が残らない理由がわからない。

🟦 うちの借入金は多いのか少ないのか顧問税理士に聞いてもはっきり答えてくれない。

🟦 事業は伸ばしたいが、設備投資や借入の判断に自信がない。相談相手がいない。

🟦 補助金や助成金があると聞くが、うちの会社が対象なのか、どこに相談すればいいのかも分からない。

🟦 金融機関とどう付き合えばいいのか分からない。借りたいときだけ頼る関係では不安。

🟦 毎月の数字(売上や利益)を見ているだけで、今後どう動けばいいのか判断できない。ひとつでも当てはまる方は、おおさか会計労務事務所がそのお悩みを一緒に解決します。