黒字なのに資金繰りが苦しい原因と対策|徳島の税理士・中小企業診断士が解説

黒字なのにお金が残らない ― それは「利益=手元資金」ではないから

「会社にお金はそんなに残っていないのに、決算書を見ると利益が出ていて、たくさん税金を払わないといけない。なんでこんなことになるの?先生、計算間違ってない?」

こんな経験はありませんか?

実はこうした声は、中小企業の経営者の方からよくいただきます。そして、もちろん計算は間違っていません。

これが起きる理由はシンプルで、決算書に載っている「利益」と、実際に手元に残る「お金」は別物だからです。

たとえば、借入金の返済は毎月お金が出ていきますが、決算書の利益を計算するうえでは経費になりません。逆に、減価償却費は経費として利益を減らしますが、実際にはお金は出ていきません。

つまり、決算書の利益だけを見ていても、実際のお金の動きはわからないのです。

では、黒字なのに資金繰りが苦しくなる原因は何なのか。中小企業でよく見られるのは、大きく分けて次の2つです。

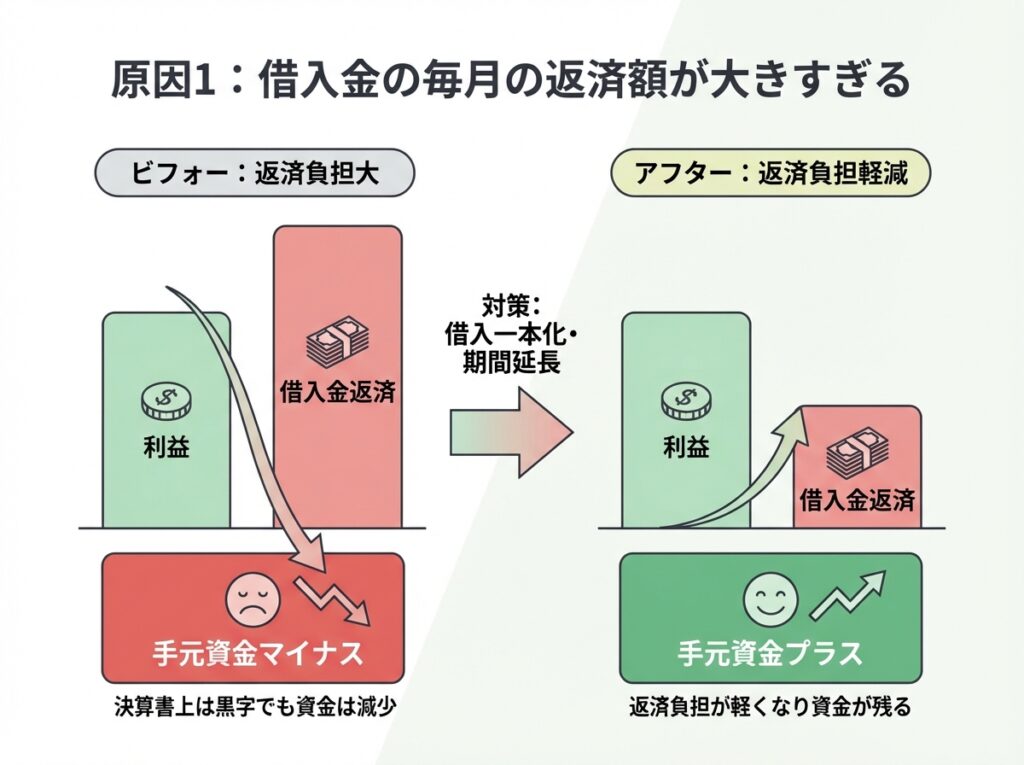

原因1:借入金の毎月の返済額が大きすぎる

なぜ利益が出ているのに返済で苦しくなるのか

繰り返しになりますが、借入金の返済は経費ではありません。決算書の利益を計算する際には差し引かれないのです。

ここが落とし穴です。

たとえば、年間の利益が500万円出ている会社があるとします。一見すると順調に見えますが、もし年間の借入金返済額が800万円あったらどうでしょうか。

利益500万円に対して返済が800万円。差し引き300万円、手元のお金が減っていく計算です。決算書上はしっかり黒字なのに、通帳残高はじわじわ減っていく ― これが「黒字なのにお金が残らない」典型的なパターンのひとつです。

この場合、会社の収益力に問題があるわけではありません。問題は、稼いだ利益に対して返済額が大きすぎるという点にあります。

解決策:借り方・返し方を見直す

利益が出ている会社であれば、返済計画を見直すことで資金繰りは改善できます。

具体的には、次のような方法があります。

- 複数の借入をまとめて一本化し、毎月の返済額を抑える

- 返済期間を延ばして月々の返済負担を軽くする

- 金利条件の見直しを金融機関に相談する

大切なのは、「いくら借りるか」だけでなく「どう返すか」も資金繰りに大きく影響するという視点です。

ただし、これを経営者おひとりで判断するのは簡単ではありません。現在の借入がどういう構造になっているのか、どこをどう見直せば効果があるのかを整理したうえで、金融機関と交渉する必要があります。

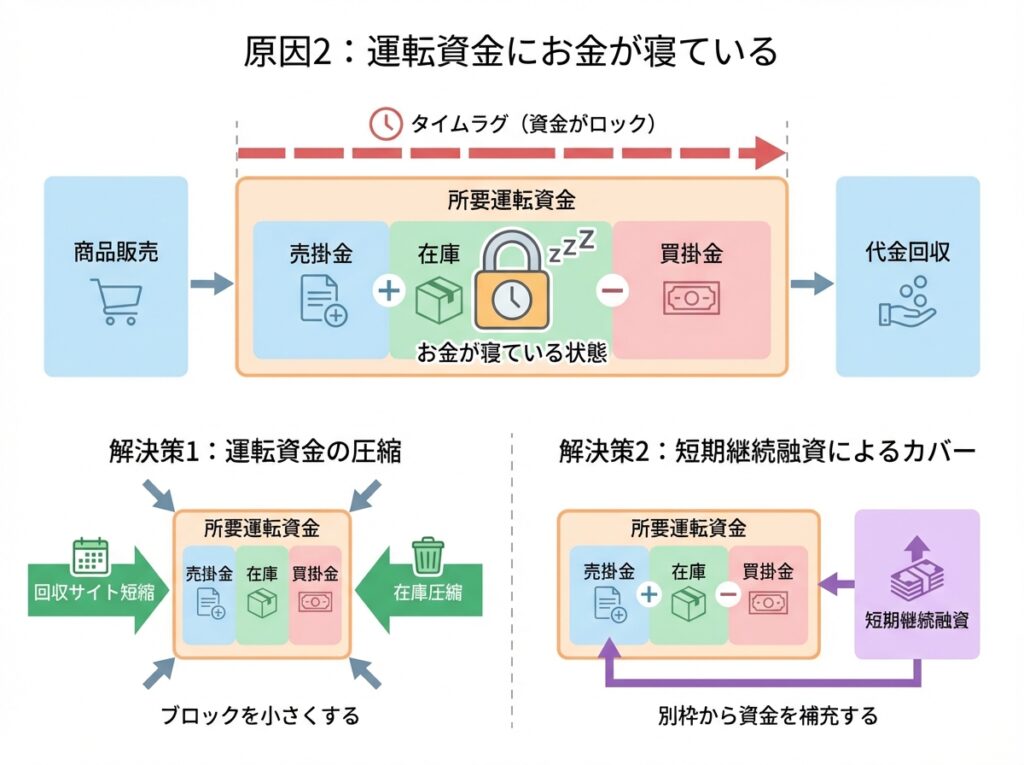

原因2:運転資金にお金が寝ている

「運転資金」の意味は経営者と金融機関で違う

「運転資金」という言葉は、経営者と金融機関で意味が違います。ここを知っておかないと、金融機関との会話で話が噛み合わなくなることがあります。

経営者が「運転資金が足りない」と言うとき、多くの場合は「会社を回すために必要なお金全般」のことを指しています。人件費、家賃、仕入代金など、事業を続けるために毎月かかるお金のことです。

一方、金融機関が「運転資金」と言うときは、意味がまったく違います。金融機関の運転資金とは、次の算式で計算される金額のことです。

売掛金 + 在庫 − 買掛金 = 所要運転資金

これは何を表しているかというと、会社の中で「寝ているお金」がいくらあるかということです。

商品を売っても、代金が入ってくるのは1〜2ヶ月先。その間も仕入れや経費の支払いは続きます。さらに在庫を抱えていれば、そこにもお金が眠っています。この「入金と支払いのタイムラグ」によって発生する資金の立て替え分が、金融機関のいう運転資金です。

この記事では、以下この金融機関が使う意味での運転資金を前提にお話しします。

売掛金・在庫がお金を「ロック」している

売上が伸びること自体は良いことです。しかし、売上が増えれば売掛金も増えます。商品を多く売るために在庫も増えます。

利益は出ているのに、その利益が売掛金や在庫という形で寝ていて現金化されていない。通帳の残高は増えないのに、決算書では黒字になっている ― これが「黒字なのに資金繰りが忙しい」会社のもうひとつの典型パターンです。

特に、売上が急に伸びた会社や、取引先との支払条件で入金サイトが長い業種では、この問題が起きやすくなります。

解決策①:まず運転資金そのものを減らす

金融機関からの借入で手当てする話に入る前に、まずやるべきことがあります。運転資金そのものを小さくすることです。

具体的には、次のような見直しです。

- 売掛金の回収サイトを短縮できないか(請求条件の見直し、早期回収の交渉)

- 在庫水準は適正か(過剰在庫の圧縮、発注ロットの見直し)

- 仕入の支払条件は見直せないか

運転資金の構成要素を一つずつ点検して、寝ているお金を減らす。地味な取り組みですが、運転資金自体が小さくなれば、それだけ資金繰りは楽になります。

実際に、当事務所がサポートしたお客様の中にも、倉庫を整理したことで在庫の全体像が把握でき、それまで気づかなかった不必要な発注がなくなり、結果として在庫水準が適正化されて資金繰りが改善したケースが何件もあります。大がかりな改革ではなく、まず「今ある在庫をきちんと把握する」ことが第一歩になることも多いのです。

解決策②:短期継続融資で運転資金をカバーする

運転資金を圧縮する努力をしても、事業を続ける以上、どうしても一定の運転資金は発生します。

この「どうしても必要な運転資金」を手当てする方法として有効なのが、短期継続融資です。

短期継続融資とは、手形貸付の書換え(転がし)や当座貸越など、短期の借入を継続的に反復利用する融資形態のことです。通常の長期借入のように毎月返済が発生するのではなく、実質的に借りたままにできるため、運転資金をカバーするには理にかなった方法です。

これを活用できれば、運転資金分のお金が常に手元にある状態を作れるので、資金繰りは大幅に改善します。

ただし、短期継続融資はすぐに使えるとは限らない

短期継続融資は強力な手段ですが、どの会社でもすぐに使えるわけではありません。

金融機関から見れば、「返済しなくてもよい融資」を出すわけですから、会社の業績や財務内容が一定の水準を満たしていることが条件になります。業績が厳しい会社に対して、金融機関はなかなか応じてくれません。

つまり、資金繰りを良くするためには、まず会社自体を良くする必要があるのです。

利益をしっかり出して財務体質を改善し、金融機関から「この会社なら短期継続融資に応じてもいい」と評価されるようになること。資金繰りの改善は、一朝一夕にできるものではなく、会社の経営力を高めて金融機関との交渉力をつけるという中長期的な取り組みが大切です。

まずは自社の財務状態を「見える化」することから

ここまで2つの原因を見てきましたが、「うちの会社はどちらに当てはまるのか」「両方なのか」は、会社によって異なります。

大切なのは、まず自社の状況を正確に把握することです。

- 現在の借入がどういう構造になっているのか

- 毎月の返済額は利益に対して適正な水準か

- 運転資金はいくら発生していて、どのように手当てされているのか

こうした数字を整理して「見える化」するだけでも、何から手をつければよいかが明確になります。

当事務所では、決算書をお預かりして財務リスク診断を実施し、資金繰りが苦しくなっている原因の特定と、改善の優先順位を経営者と一緒に整理しています。詳しくは「財務・経営コンサルティング」のページをご覧ください。

また、財務コンサルティングと一般的な税務顧問の違いについては、こちらの記事で詳しく解説しています。 → 財務コンサルティングと税務顧問の違いとは?徳島の税理士・中小企業診断士が解説

資金繰りのお悩みは、原因がわかれば改善の道筋が見えてきます。 「うちの会社はどこに問題があるのか」を一緒に整理してみませんか? 初回30分無料でご相談いただけます。お気軽にお問い合わせください。